近年来,部分借款人因征信问题难以通过传统渠道获得资金,"不看征信的口子17w"成为热门搜索关键词。本文深度解析此类贷款的实际操作模式、潜在风险及合规替代方案,通过真实案例分析帮助读者全面了解非征信贷款的本质,并提供安全借贷的实用建议。

所谓"不看征信的口子17w",主要指部分民间借贷机构或线上平台提供的大额信用贷款服务,其核心特征是不查询央行征信报告。这类渠道通常采用非标准化风控手段,例如:

值得注意的是,2023年实施的《个人信息保护法》明确规定,未经用户明确授权不得收集敏感信息。部分违规平台通过技术手段绕开监管,采用GPS定位追踪、通话记录分析等方式进行风险评估,此类操作已涉嫌违法。

即便不查央行征信,正规借贷机构仍会设置严格准入条件:

上图为网友分享

某持牌消费金融公司内部数据显示,2023年其非征信贷款业务的平均审批通过率仅为18.7%,远低于传统信贷产品。申请人需特别注意,声称"百分百放款"的机构多涉嫌诈骗。

以某合规平台为例,标准申请流程包含六个关键步骤:

某借款人实际案例显示,其申请17万元贷款时,平台通过分析近半年外卖订单地址稳定性、共享单车使用规律等非传统数据,将利率从28%降至18%。

借款人需警惕以下三类高风险情形:

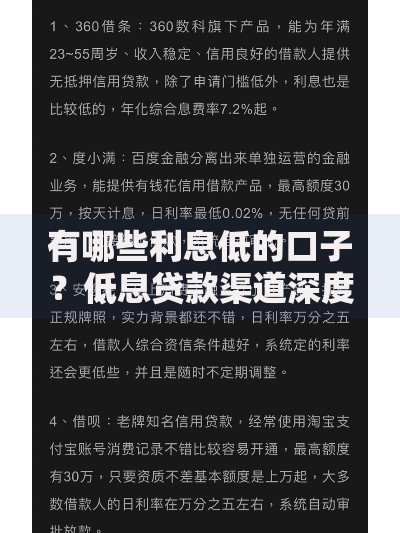

上图为网友分享

典型案例:某借款人通过非正规渠道获取17万贷款后,因通讯录被读取导致98位联系人遭遇电话轰炸,最终引发法律诉讼。

识别合规机构需查验五项资质:

技术验证手段:使用国家政务服务平台APP扫描平台二维码,可即时显示企业征信状况。某省银保监局2023年专项检查发现,37%的所谓"免查征信"平台实际已列入经营异常名录。

征信不良用户可优先考虑以下三种正规融资方式:

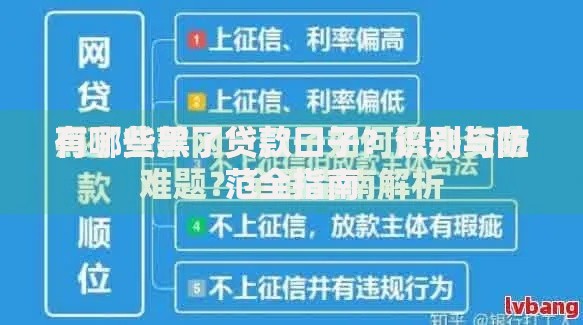

上图为网友分享

某市人社局数据显示,2023年通过创业担保贷获得资金支持的借款人中,62.3%存在征信瑕疵记录,但通过提供纳税证明等替代材料成功获批。专业金融顾问建议,修复征信记录比寻找非标贷款更有利于长期融资。

发表评论

暂时没有评论,来抢沙发吧~