在贷款市场中,"不上征信"与"上征信"两类产品的区别直接影响借款人权益。本文深度解析两者在审批流程、资金成本、风险管控等维度的核心差异,对比其对个人信用建设、后续融资能力产生的长期影响,并通过实际案例分析不同场景下的选择策略,帮助读者建立科学理性的借贷决策框架。

上征信贷款指金融机构将借款人的借贷行为、还款记录完整报送至人民银行征信系统,形成可追溯的信用档案。目前覆盖银行、持牌消费金融公司等正规机构发放的信用贷款、抵押贷款等主要产品类型。其数据更新具有实时性特征,例如某商业银行信用卡账单逾期3天即会在征信报告中显示。

不上征信贷款主要存在于部分网贷平台、民间借贷机构,其业务数据未接入国家征信系统。这类产品通常包括:短期现金贷、特定场景消费分期、部分小额贷款公司产品等。但需注意2023年实施的《征信业务管理办法》已将更多机构纳入监管,真正意义上的"不上征信"产品正逐步减少。

审批机制差异:上征信贷款采用央行征信+大数据双重风控模型,需要查询借款人征信报告,审批通过率通常低于50%。而不上征信产品多依赖运营商数据、消费行为等替代性指标,部分平台审批通过率可达80%,但存在过度授信风险。

资金成本对比:

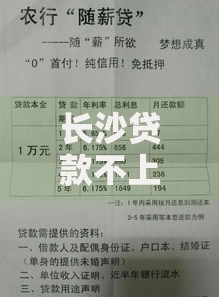

上图为网友分享

逾期处理方式:上征信贷款逾期将直接产生征信污点,影响周期长达5年。而不上征信产品虽不报送央行,但可能通过第三方催收、司法诉讼等途径追偿,2022年数据显示网贷诉讼案件同比增长27%。

四步验证法:

需特别注意某些平台的混合报送模式:例如某头部网贷平台,其部分产品接入百行征信,虽然不属于央行征信系统,但仍在其他征信平台留有记录,这种"准征信"模式正在成为行业新趋势。

隐性成本陷阱:某第三方机构调研显示,42%的借款人未准确计算实际资金成本,部分产品通过服务费、会员费等名义变相提高利率。例如某现金贷产品标注日息0.05%,但强制收取20%的贷前费用,实际年化利率达68%。

上图为网友分享

数据安全风险:不上征信平台往往要求获取通讯录、位置信息等20余项隐私权限,2023年国家网信办通报的违规App中,金融类占比达31%。部分平台违规转卖用户数据,导致个人信息泄露风险倍增。

信用建设价值:按时还款可累计正向信用记录,某国有银行数据显示,持续使用信用卡并按时还款的客户,2年后授信额度平均提升76%。良好的征信记录还能获得利率优惠,例如某商业银行对优质客户的房贷利率可下浮15%。

刚性约束机制:征信系统的威慑作用使借款人还款意愿提升,某消费金融公司对比显示,上征信产品的首逾率比不上征信产品低42%。但这也意味着一旦发生逾期,修复成本极高,需要提供还款证明、异议申诉等复杂流程。

征信白户:建议优先选择上征信的小额信用贷,例如某银行推出的"新人专享贷",成功还款6期即可建立基础信用档案。避免使用不上征信的高息产品,防止陷入债务陷阱。

上图为网友分享

短期周转需求:若确定能在15天内还款,可考虑持有网络小贷牌照机构的不上征信产品,但需仔细核算资金成本。某上市金融科技公司产品显示,其7天周转贷实际年化利率为28%,明显低于违规现金贷。

企业经营借款:建议选择上征信的对公信贷产品,某城商行小微贷款数据显示,持续使用征信贷款的企业,3年内获得授信额度平均增长3.2倍,且能享受政府贴息政策。

发表评论

暂时没有评论,来抢沙发吧~