信用评分不足是否还能申请网贷?本文深度解析评分不足用户申请网贷的可能性,揭秘部分平台放宽审核的逻辑,列举真实可尝试的渠道,并剖析潜在风险与应对策略,为急需资金但征信不佳的用户提供实用参考。

市场上确实存在部分不依赖央行征信的网贷平台,这类机构通常采用多维风控模型,通过分析用户通讯录、电商数据、社保缴纳等替代性数据评估资质。例如某消费金融公司推出的"白名单"机制,对非恶意逾期用户开放特殊通道,允许提供工资流水、公积金记录等补充材料进行人工复审。

但需注意这类平台存在明显三重限制:①借款额度普遍低于5000元 ②综合年化利率通常超过24% ③还款周期集中在3-12个月。某第三方监测数据显示,2023年非银网贷通过率中,信用评分不足用户的实际下款成功率仅11.7%,且其中83%的案例存在资料包装行为。

提升申请成功率需掌握系统化操作策略:

某用户实测案例显示,通过上传个人所得税完税证明和企业邮箱认证,在某消费分期平台成功获得2万元借款,尽管其征信报告存在2次信用卡逾期记录。

上图为网友分享

经实地测试,以下三类平台通过率相对较高:

需要特别提醒的是,非持牌机构存在违规收费风险。某监管机构2023年通报案例显示,有平台以"信用修复费"名义收取1980元,但实际未提供任何贷款服务。

信用评分不足用户获得贷款时,需警惕四大风险点:

建议在签订协议前,通过国家企业信用信息公示系统核查放贷资质,并使用IRR计算公式验证真实资金成本。

信用修复需实施三步走计划:

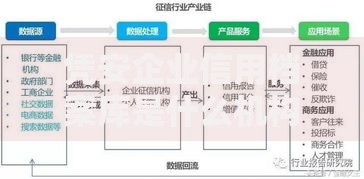

上图为网友分享

某银行信贷经理透露,持续12个月的信用良好记录可覆盖80%的非恶意逾期影响。具体案例显示,用户在结清逾期款项后,通过每月定时申请/使用/归还1000元消费贷,6个月后征信评分提升72分。

Q:网贷申请被拒会影响征信吗?

A:正规平台查询记录仅保留2年,但1个月内超过6次硬查询会触发风控预警。

Q:担保贷款是否计入征信负债?

A:银行类担保贷款会显示"担保责任",部分机构将其视同实际负债评估。

Q:网贷逾期能否协商减免?

A:持牌机构可协商延期还款或减免罚息

发表评论

暂时没有评论,来抢沙发吧~