本文围绕“网贷法务协商交500定金签合同”展开深度解析,从法律效力、合同条款陷阱、定金退还争议等维度,结合《民法典》与金融监管条例,揭露中介服务机构常见套路,并提供签订前的7大自查要点、纠纷维权路径及合法替代方案,帮助借款人规避资金损失风险。

目录导读

- 网贷法务协商交500定金合法吗?

- 合同签订前要注意哪些细节?

- 如何防范协商服务诈骗风险?

- 定金不退怎么办?法律维权流程

- 正规网贷协商替代方案有哪些?

1. 网贷法务协商交500定金合法吗?

根据《民法典》第586条规定,定金数额不得超过主合同标的额的20%。以网贷协商服务为例,若中介承诺协商减免1万元债务,收取500元定金(即5%)尚在法定范围内。但实践中存在三大违法情形:

- 无资质经营:70%中介机构未取得《法律咨询服务许可证》,依据《律师法》第13条属非法执业

- 虚假承诺:宣称"100%协商成功"违反《广告法》第24条禁止性规定

- 定金转佣金:合同条款将定金直接抵扣服务费,违反定金罚则适用规则

消费者可通过全国企业信用信息公示系统核查机构营业执照经营范围,重点确认是否包含"债务重组"或"金融中介服务"类目。若发现超范围经营,可向当地市场监督管理局举报。

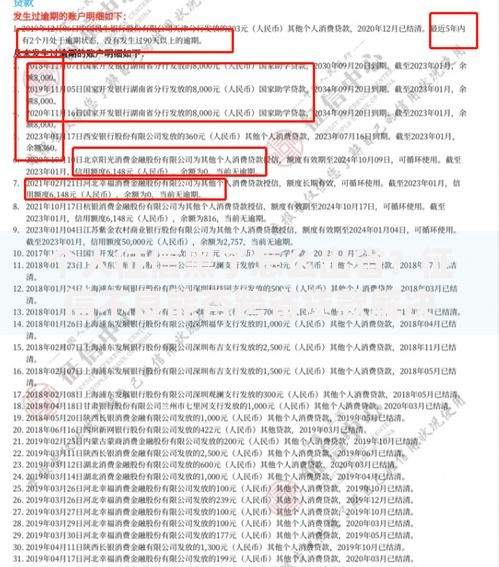

上图为网友分享

2. 合同签订前要注意哪些细节?

签订网贷协商服务合同时,需特别注意以下7个条款:

- 服务内容条款:是否明确列出协商对象(银行/网贷平台全称)、协商方式(电话/书面)、协商目标(停息挂账/减免比例)

- 费用结构条款:区分定金、基础服务费、成功服务费的计算标准,警惕"打包价"模糊表述

- 单方解约条款:查看消费者主动终止合同时的违约金比例,通常不应超过已支付费用的30%

- 证据留存条款:要求服务机构提供协商过程录音、书面往来函件等证明材料

- 争议解决条款:优先选择约定本地仲裁委员会管辖,避免指定异地法院增加维权成本

- 个人信息条款:明确禁止转委托第三方处理债务,防止个人信息二次泄露

- 生效要件条款:检查是否要求双方法定代表人签字并加盖公章,电子合同需具备可靠电子签名

3. 如何防范协商服务诈骗风险?

2023年互联网金融协会数据显示,债务协商类投诉中,52.3%涉及定金欺诈。消费者可采用"四步验证法"识别骗局:

- 资质核验:要求机构出示《执业许可证》原件,核查中国法律服务网备案编号

- 对公转账:拒绝个人账户收款,确认收款账户名称与签约主体完全一致

- 过程参与:要求介入协商过程,定期获取平台官方书面协商进展通知

- 资金监管:建议通过第三方支付平台托管定金,设定释放条件为"取得平台书面协商确认函"

若发现机构存在伪造银行公章、PS协商记录等行为,应立即向公安机关经侦部门报案,此类行为已涉嫌《刑法》第224条合同诈骗罪。

4. 定金不退怎么办?法律维权流程

遭遇定金纠纷时,可按以下路径维权:

上图为网友分享

- 协商调解阶段:通过平台在线提交投诉,同步向中国互联网金融协会举报

- 行政查处阶段:向地方金融监督管理局提交《行政处罚申请书》,要求查处违规经营行为

- 民事诉讼阶段:准备以下证据材料向合同履行地法院起诉:

- 定金支付凭证(银行流水/第三方支付记录)

- 服务合同原件及补充协议

- 协商过程沟通记录(录音/聊天记录)

- 服务机构未履约证明(平台未同意协商的官方回复)

根据《民法典》第587条,收受定金方不履行债务的,应当双倍返还定金。但需注意诉讼时效为3年,自知道权利被侵害之日起计算。

5. 正规网贷协商替代方案有哪些?

借款人可优先尝试以下4种合法协商渠道:

- 平台官方协商:直接致电网贷平台客服,引用《商业银行信用卡监督管理办法》第70条申请个性化分期

- 金融调解组织:通过中国银保监会授权的金融消费纠纷调解中心申请免费调解

- 法律援助渠道:符合条件者可向属地司法局申请法律援助律师,服务费用由政府承担

- 个人债务重组:通过正规持牌金融机构办理债务整合贷款,年利率需低于24%司法保护上限

特别提示:根据最高法司法解释,网贷平台收取的综合年化利率不得超过24%,超过部分可依法主张减免。借款人自行协商时可重点运用该条款争取权益。

暂时没有评论,来抢沙发吧~