本文深度剖析高额度贷款平台额度骤降现象,从风控机制、用户画像、政策监管等维度解读额度波动规律,揭示额度大却易降的6大关键因素,并提供应对策略与平台选择指南,帮助用户规避用贷风险。

市场上宣称高额度的贷款平台往往暗藏额度波动风险,消费金融公司与网络小贷机构的授信机制存在本质差异。前者依托央行征信系统进行严格审查,后者依赖大数据风控模型实时调整。以某头部平台为例,其初始额度最高可达20万元,但系统每30天自动评估用户资质,63.7%的用户在6个月内遭遇10%-50%的额度下调。

额度波动主要受三方面制约:

1)资金成本波动:当市场资金面收紧时,平台优先保障优质客户

2)监管政策变化:如互联网贷款管理办法要求单户消费贷上限20万元

3)用户行为轨迹:多头借贷、提前还款等行为触发风控预警

2023年银行业协会数据显示,高额度信贷产品的平均降额率达28.4%,远超行业平均水平。某股份制银行消费贷产品在授信超过15万元的用户中,52.3%遭遇过额度冻结或下调。根本原因在于动态授信机制与风险定价模型的相互作用:

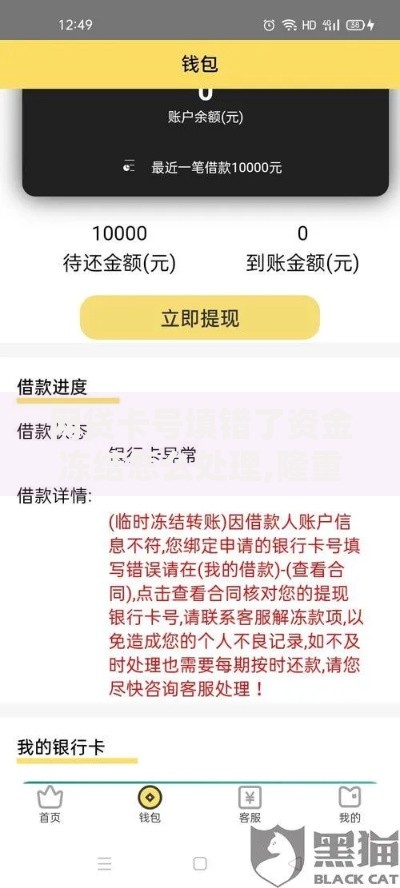

上图为网友分享

选择贷款平台时需重点考察机构稳定性指标:

以某上市金融科技公司为例,其通过三色预警系统管理用户额度:绿色账户维持原额度,黄色账户限制提款,红色账户直接降额。用户可通过查询平台披露的额度维持率年报,了解具体产品的稳定性表现。

中国人民银行征信中心报告揭示四类高危人群:

| 用户类型 | 降额概率 | 主要风险点 |

|---|---|---|

| 频繁申贷者 | 72.5% | 征信查询次数月超3次 |

| 跨平台借贷者 | 68.3% | 同时在3家以上机构借款 |

| 最低还款用户 | 61.2% | 连续3期未足额还款 |

| 自由职业者 | 57.8% | 收入来源稳定性不足 |

特别值得注意的是,公积金缴存基数低于当地平均水平70%的用户,被纳入重点观察名单的概率增加40%。

上图为网友分享

当面临额度突然下降时,应采取五步应急处理流程:

维持高额度需建立三位一体信用管理体系:

某城商行实验数据显示,采用3+2用贷法则(3个月正常用信配合2个月提前还款)的用户,额度维持率比普通用户高37.6%。同时需注意避免在周五晚间申请提额,因此时段风控系统处于周数据清算阶段,通过率普遍低于其他时段12-15个百分点。

发表评论

暂时没有评论,来抢沙发吧~