19岁群体因临时资金短缺急需1000元周转时,可能面临信用空白、收入不稳定等难题。本文深度解析学生分期、消费金融预授信、亲友协商等6种合法借款方案,对比银行、持牌机构与民间借贷的利率差异,揭露虚假贷款APP诈骗套路,并提供完整的债务规划建议,帮助年轻人避免陷入高利贷陷阱。

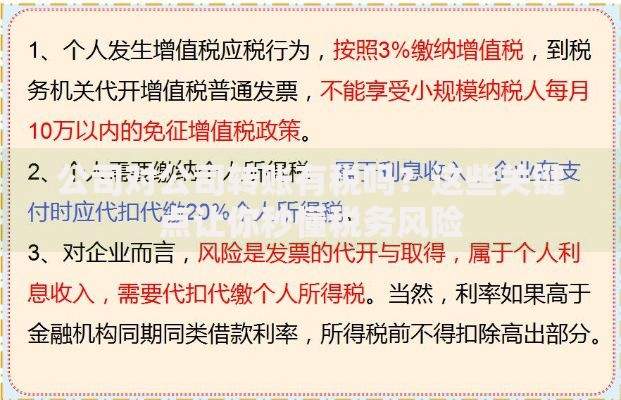

根据《民法典》第680条规定,完全民事行为能力人(18周岁以上)签订的借款合同具有法律效力。但需注意:年利率超过LPR四倍(当前为13.8%)的部分不受保护。部分金融机构对学生群体放贷时,会要求提供第二还款来源证明,如父母知情确认书或担保人协议。

重点需防范的三种非法情形包括:

① 以服务费名义变相收取砍头息(如实际到账800元却按1000元计息)

② 签订阴阳合同掩盖真实利率

③ 暴力催收或泄露借款人隐私

建议在借款前通过「国家企业信用公示系统」核查机构资质,保留完整的沟通记录和转账凭证。

优先推荐三类安全渠道:

1) 银行学生信用卡:招商银行Young卡、浦发校园青春卡等,提供1000-5000元消费额度,首年免年费,需提交学籍证明和监护人信息

2) 持牌消费金融产品:如马上消费金融「安逸花」、招联金融「好期贷」,通过率约35%,平均日利率0.02%-0.05%

3) 电商平台预授信:京东白条(校园版)、唯品花(学生专享),通常需要完成实名认证和学信网验证

特别说明:

? 支付宝借呗、微信微粒贷暂不对19岁非稳定收入群体开放

? 需警惕伪装成知名平台的钓鱼网站,正规APP均可在应用商店查验

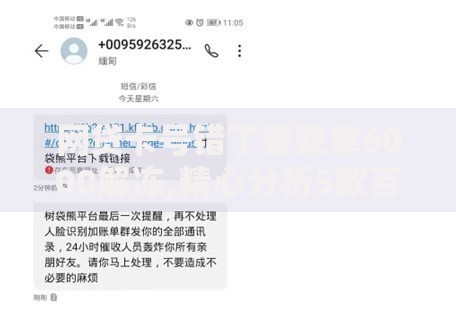

上图为网友分享

2023年公安部数据显示,贷款诈骗案中19-22岁受害者占比达41%。可通过以下特征鉴别:

真实案例:某学生下载所谓「360借条急速版」,在放款前被要求缴纳998元「风控服务费」,转账后对方失联。经查该APP与正规360数科无任何关联。

第一还款周期条款:部分平台设置「自动展期」陷阱,如7天周转借款,逾期自动续期并叠加手续费

第二担保条款:避免签署空白担保协议,某案例显示学生因替同学担保背负3万元债务

第三隐私条款:确认合同是否授权读取通讯录,正规机构仅需提供3名紧急联系人

建议使用「全国合同示范文本库」比对条款,重点关注用红色下划线标注的格式条款,必要时可申请添加「还款上限补充协议」。

上图为网友分享

以1000元借款为例:

? 分期还款:某平台12期,月费率1.5%,实际年化利率达32%

? 到期还本付息:正规机构30天借款,总利息约12-18元

最优策略:优先选择按日计息产品,如某银行现金分期日利率0.035%,借款15天利息仅5.25元

可通过IRR公式计算真实成本:

=IRR(现金流)借款期数100

某案例显示,表面月息1%的分期贷款,实际年利率高达22.3%。

逾期3天:多数机构收取滞纳金(通常为未还金额的1%)

逾期15天:上报央行征信系统,影响后续信用卡申办

逾期90天:可能面临法律诉讼,某法院判例显示需额外承担20%违约金

更严重的是,部分违规平台会通过「爆通讯录」施压,导致社交关系破裂。

应急处理方案:

① 立即联系客服说明情况,争取3天宽限期

② 通过兼职平台(如蚂蚁众包、美团众包)筹措资金

③ 申请债务重组,将多笔借款整合为单笔低息贷款

上图为网友分享

第一步:建立「3个1」资金池(1天、1周、1月生活费)

第二步:使用鲨鱼记账APP分析消费结构,大学生月均非必要支出达437元

第三步:参与校园勤工俭学项目,图书馆管理员时薪约18-25元

第四步:学习基础理财知识,货币基金7日年化收益率可达2.3%

某高校调研显示,坚持记账6个月的学生,意外借贷需求下降72%。建议将每月可支配收入的20%强制存入独立账户,通过「收入-储蓄=支出」的逆向思维培养财务纪律。

发表评论

暂时没有评论,来抢沙发吧~