对于存在征信逾期的用户而言,仍有部分贷款渠道可供选择。本文系统梳理了信用修复类平台、抵押担保贷款、小额现金贷产品以及亲友借款等解决方案,深入分析不同场景下的申请策略与风险防范措施,为存在资金周转需求的逾期用户提供可行性建议。

对于存在信用逾期的借款人,主要可通过以下四类渠道获取资金:信用修复类平台接受非恶意逾期用户,要求提供收入流水等补充材料;抵押担保贷款以房产、车辆等资产作为还款保障;小额现金贷产品通过提高利率覆盖风险,但需警惕高息陷阱;亲友借款则属于非正规渠道,需处理好借贷关系。

以某消费金融公司为例,其"信用重生计划"允许近2年内有3次以内短期逾期的用户申请,需上传社保缴纳记录及银行流水。而部分地方性小贷公司推出"二次授信"产品,对已结清逾期债务的用户重新评估,年化利率通常在18%-24%之间。

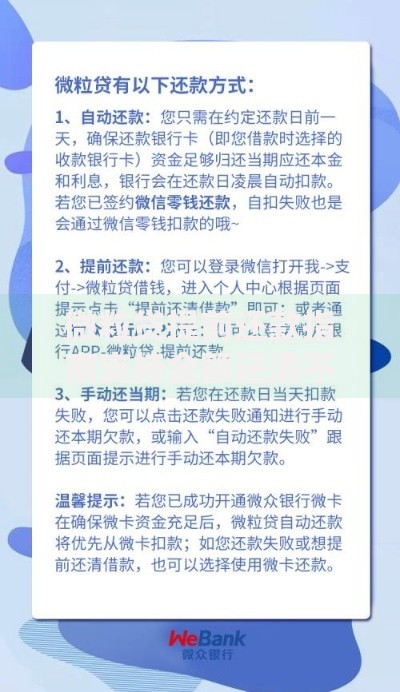

上图为网友分享

根据逾期严重程度可匹配不同产品类型:

① 轻度逾期(1-2次/30天内):多数银行信用贷、消费金融产品

② 中度逾期(3-5次/90天内):抵押类贷款、担保贷款

③ 严重逾期(6次+/90天外):民间借贷、典当融资

需特别注意,网贷平台对逾期的容忍度呈现明显差异,部分平台采用动态评估模型,会综合考察用户近半年的信用表现,而非单纯依据历史记录。

金融机构主要通过三个维度评估逾期影响:

时间维度:2年内的逾期记录影响权重占70%,5年前记录仅作参考

金额维度:万元以下的小额逾期影响系数为0.3,大额逾期系数达0.8

类型维度:信用卡逾期影响度低于贷款逾期,前者系数约0.4-0.6

某股份制银行的风控数据显示,有1次30天内逾期但月收入达2万元以上的客户,贷款通过率仍保持68%。这表明收入偿还能力可部分抵消信用瑕疵的影响。

提升贷款获批概率的三大核心策略:

① 信用修复组合拳:及时处理已逾期债务,保持6个月以上良好记录,同步修复大数据征信

② 增信措施配置:提供房产抵押(提升通过率40%)、第三方担保(提升25%)或存款质押

③ 产品精准匹配:选择逾期用户专属产品,如某银行的"阳光重启贷",针对已结清逾期用户设计

实操案例显示,借款人在结清逾期后持续使用信用卡并全额还款,6个月后申请抵押贷的通过率可从32%提升至61%。

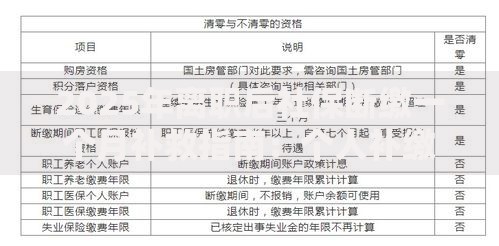

上图为网友分享

不同机构的审批政策存在显著差异:

商业银行:国有行普遍要求近2年无连三累六,城商行可放宽至累八

消费金融:招联、马上等机构采用行为评分模型,动态评估还款能力

网贷平台:借呗、京东金条等对非恶意逾期有申诉通道

民间机构:地方小贷公司通常接受抵押物估值50%-70%的放贷

某互联网银行的风控负责人透露,其系统会对有逾期记录但近期消费活跃的用户自动启动二次评估程序,约有17%的初审不通过用户能通过该机制获得贷款。

主要风险集中在三个方面:

① 利率陷阱:部分机构对逾期用户收取36%的边际定价,需仔细核算IRR真实成本

② 诈骗风险:声称"百分百过审"的非法中介可能收取高额手续费

③ 法律风险:避免同时向多家机构借贷导致债务雪球

据银保监会数据,2022年涉及逾期用户的贷款纠纷中,43%源于利率认知偏差,29%遭遇合同欺诈。建议借款人使用官方渠道申请,并保留完整的沟通记录。

被拒后的四步挽救策略:

① 信用冷却期:保持3-6个月无新增查询记录

② 资产证明补充:提供房产、车辆、保单等资产凭证

③ 贷款类型转换:从信用贷转为抵押贷或担保贷

④ 共同借款人机制:添加信用良好的共同还款人

某征信修复案例显示,借款人在连续12个月正常还款后,成功将芝麻信用分从520提升至650,再次申请贷款时获批额度提升300%。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~