本文系统解析如何查询网贷是否上征信,涵盖央行征信中心、第三方平台、银行渠道等5种权威验证方式,深度剖析征信报告中的网贷记录识别技巧,并提供未上征信网贷的处理建议,帮助用户全面掌握信用管理核心方法。

网贷上征信的关键取决于三个核心要素:平台资质、产品类型和用户授权。持牌金融机构(如银行、消费金融公司)根据监管要求必须接入征信系统,其放款的网贷产品通常会在借款协议中明确标注征信查询授权条款。而部分小额贷款公司,特别是地方性机构,可能存在选择性上报的情况。

产品类型方面,助贷模式和联合贷款几乎100%上征信,因为资金来源于持牌机构。需要注意某些平台会通过更换放款方来规避征信上报,这种情况需要比对不同期数的借款合同。

通过中国人民银行征信中心官网查询的具体步骤:

查询时需特别注意信用报告版本,新版报告在"非循环贷账户"和"循环贷账户"栏目会详细记载每笔网贷的放款机构、借款金额及还款记录。若发现未授权的查询记录,可立即向征信中心提出异议申诉。

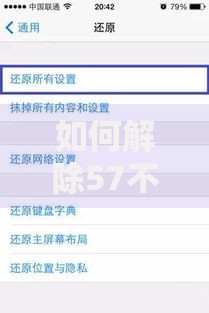

上图为网友分享

商业银行手机银行(如招商银行、建设银行)提供的征信查询服务属于官方渠道,其数据与央行完全同步。但需警惕三类风险平台:

建议优先选择已通过CFCA认证的银行APP,查询完成后及时删除缓存文件,防范信息泄露风险。

携带身份证原件到银行网点查询的优势在于可获得详细版征信报告,报告中包含商业银行报送的特别标注信息。在报告第3部分的"信贷交易信息明细"中,重点关注以下字段:

| 字段名称 | 解读要点 |

|---|---|

| 数据发生机构 | 比对实际借款平台与报送机构是否一致 |

| 业务种类 | 识别是消费金融还是小额贷款 |

| 还款频率 | 判断是否为分期网贷产品 |

若发现同一笔借款被多个机构重复记录,可能是网贷平台进行债权转让所致,这种情况需要联系原始放款机构出具证明文件。

上图为网友分享

可通过三个维度交叉验证:

① 在借款合同中搜索"征信授权"相关条款,特别注意授权对象是否为持牌金融机构;

② 登录平台官网查看信息披露栏目,正规机构会公示《个人信息报送授权书》样本;

③ 拨打平台客服热线,要求明确告知资金方名称及征信报送规则。

对于存在疑义的平台,可尝试借款100元测试:放款后立即查询征信报告,若15个工作日内未出现记录,则该平台大概率未接入征信系统。

新版征信报告的特殊符号体系需要重点掌握:

● 字母"N"表示正常还款

● 数字1-7代表逾期天数(如"3"表示逾期31-60天)

● 符号""表示本月未还款

● 字母"D"表示担保人代还

对于网贷合并显示的情况,可通过账户管理机构代码反向查询:登录征信中心官网下载《金融机构代码表》,输入代码前6位即可锁定具体放贷机构。

上图为网友分享

发现未上征信的网贷需采取分级处理:

第一优先级:年利率超过36%的贷款,收集借款合同、还款记录等证据向银保监会投诉;

第二优先级:存在暴力催收的网贷,立即向中国互联网金融协会举报;

第三优先级:正常还款的低息贷款,建议主动要求平台上传征信记录以积累信用。

对于已结清但征信未更新的记录,可要求平台出具《征信数据报送确认函》,凭此文件可向征信中心申请人工更新,处理周期通常为15-20个工作日。

发表评论

暂时没有评论,来抢沙发吧~