本文针对个人申请停息挂账的全流程进行深度解析,涵盖申请条件、材料准备、协商技巧及常见问题应对策略,帮助负债者通过合法途径缓解还款压力。文章从实际操作角度出发,结合银行政策要求,提供可落地的解决方案。

停息挂账是银行针对特殊困难客户推出的债务重组方案,核心在于暂停计息、延长还款周期。根据《商业银行信用卡监督管理办法》第70条,申请需同时满足三个硬性条件:

重点需注意:该政策仅适用于信用卡及消费类贷款,抵押类贷款、经营贷等产品不可申请。申请人需在逾期90天内提出申请,超过180天将失去协商资格。

准备证明材料时需把握三个维度:真实性、完整性和时效性。经济困难证明需包含以下要素:

实际操作中,建议提前准备三份核心材料:征信报告(显示历史还款记录)、困难证明(需加盖公章)、收入证明(需银行盖章)。需特别注意:不同银行对"经济困难"认定标准存在差异,如招商银行要求失业超过3个月,而建设银行要求月收入低于5000元。

上图为网友分享

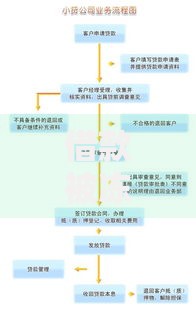

标准申请流程分为六个阶段:

| 阶段 | 操作要点 | 时间周期 |

| 材料准备 | 收集5类必要文件 | 3-7个工作日 |

| 申请提交 | 通过官方渠道递交 | 即时受理 |

| 初步审核 | 银行核实材料真实性 | 3-5个工作日 |

| 协商谈判 | 确定还款方案细则 | 1-2周 |

| 协议签订 | 法律文书签署 | 即时生效 |

| 方案执行 | 按约定履行还款 | 最长5年 |

关键节点在于协商谈判阶段,需重点沟通四要素:停息起始时间、分期期数、每月还款额、违约条款。建议采用"阶梯式还款方案",即前6个月偿还本金的5%,后续逐月递增。

成功协商需遵循四大原则:

具体话术示例:"根据银监办发[2023]12号文件第17条规定,因特殊困难导致无法按期还款的持卡人,发卡银行应当提供个性化分期服务。我目前的月收入是2800元,除去基本生活开支,每月可承担500元还款,希望能分60期偿还。"需特别注意:首次协商成功率约35%,通常需要3-5次沟通才能达成协议。

当遭遇银行拒绝时,可采取三级应对策略:

重点提示:在向银保监会投诉时,需准备完整的证据链,包括:

根据2023年监管数据,通过投诉渠道解决的案例中,78%的申请人在30天内获得重新协商机会。

典型案例:王女士因突发疾病导致信用卡逾期8万元,通过以下步骤成功申请60期停息挂账:

重要注意事项:

建议在协议签订后,设置多重还款提醒,并保留所有还款凭证。若经济状况改善,可申请提前结清减免利息。

发表评论

暂时没有评论,来抢沙发吧~