征信记录不良是否意味着无法申请房贷?本文详细解析征信黑名单对按揭贷款的影响,并提供补救措施、银行审核标准、替代贷款方案及申请技巧,助你找到可行的购房路径。

征信被列入黑名单主要指存在连三累六(连续3个月逾期或累计6次逾期)或法院失信记录。银行通常采用五级分类系统评估风险,具体表现为:

值得注意的是,央行征信系统会保留5年内的信用记录,但多数银行更关注近2年的信用表现。若已结清欠款并保持24个月良好记录,部分机构可能重新评估贷款申请。

征信修复需采取三步递进策略:

实操案例显示,通过补充社保公积金缴存记录可提升信用评分。某城商行数据显示,连续12个月社保缴纳记录可使拒贷率降低27%。

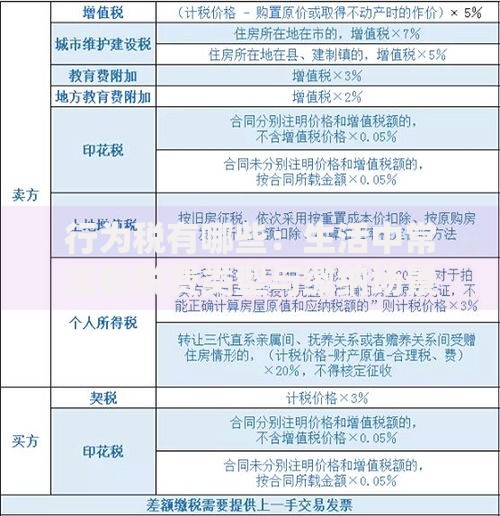

上图为网友分享

国有银行与商业银行的审核尺度存在明显差异:

| 银行类型 | 可接受逾期次数 | 利率浮动空间 |

|---|---|---|

| 国有银行 | ≤2次 | 基准利率+0.25%起 |

| 股份制银行 | ≤4次 | 基准利率+0.15%起 |

| 地方农商行 | ≤6次 | 协商定价机制 |

特殊情况下,提供足额抵押物可突破政策限制。某省会城市农商行允许房产抵押客户在存在8次逾期记录时仍可申贷,但需增加15%首付款。

当传统按揭渠道受阻时,可考虑以下替代方案:

某地产集团内部数据显示,采用开发商融资渠道的客户中,征信不良者占比达38%,平均贷款成本比银行基准利率高1.8-2.5个百分点。

信用修复期需重点优化三个维度:

某股份制银行风控模型显示,当客户提供价值100万元以上的理财产品质押时,征信准入标准可放宽至近12个月内逾期不超过4次。

案例背景:张先生因创业失败产生8次信用卡逾期,现已结清欠款2年。购房策略:

最终获批贷款条件:贷款年限缩短至15年,利率上浮18%,需额外购买贷款保险。该案例证明多重风险对冲手段可有效提升贷款通过率。

需纠正的三大认知误区:

监管数据显示,因网贷使用记录导致房贷被拒的比例,已从2018年的7%上升至当前22%,成为新的信用雷区。

发表评论

暂时没有评论,来抢沙发吧~