大额贷款如何快速获批?本文深度解析贷款大额下款的申请条件、审批流程及提额技巧,涵盖信用优化、材料准备、机构选择等核心要点,并提供风险防范指南,助您高效获取30万至500万资金支持。

申请大额贷款需具备三重核心资质:首先,信用记录需保持两年内无连续逾期,征信查询次数季度不超过5次。其次,收入证明要求月收入覆盖月供2倍以上,可通过工资流水、纳税证明或企业财报验证。第三,负债率需控制在50%以下,包含信用卡、网贷等所有债务。

特殊情况下,抵押担保可突破额度限制。房产抵押最高可达评估值70%,优质企业股权质押可获估值50%贷款。建议同时提供辅助材料:

优化申请流程需把握三个关键阶段:前期准备阶段应提前3个月优化征信记录,降低信用卡使用率至30%以下。材料提交阶段需准备五类核心文件:

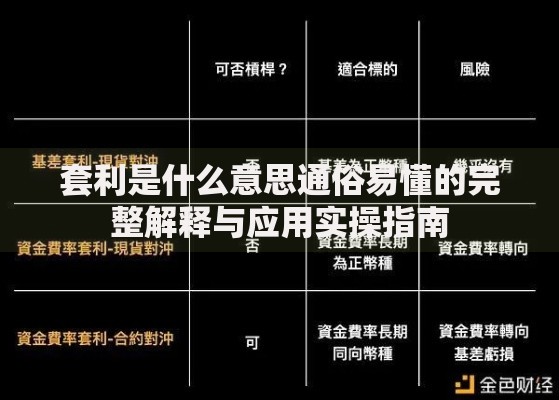

上图为网友分享

审批阶段建议多渠道并行申请,银行、信托、持牌消费金融公司同步提交,但需注意避免征信查询过于集中。使用预审批系统可提前测算额度,某股份制银行数据显示,预审批通过率比传统申请高42%。

利率构成包含基准利率+风险溢价。当前LPR基准为4.2%,商业银行通常上浮30-150个基点。例如:

实际利率受六个维度影响:

有效资产证明分为四个层级:第一层级不动产(评估值100万以上房产),第二层级金融资产(50万以上理财/股票持仓),第三层级经营资产(年流水500万以上企业),第四层级特殊资产(知识产权/矿权)。

上图为网友分享

某城商行案例显示:

| 资产类型 | 额度提升比例 |

|---|---|

| 房产抵押 | 基础额度x1.8倍 |

| 国债质押 | 基础额度x1.5倍 |

| 股权质押 | 基础额度x2.2倍 |

审批失败主要归因于三大雷区:第一征信瑕疵,包括近期硬查询超8次、存在担保代偿记录;第二资金用途不明,未提供购销合同等佐证;第三收入负债失衡,月还款额超过月收入55%。

修复策略需针对性处理:

筛选贷款机构应遵循5C原则:

上图为网友分享

重点对比三类机构差异:

发表评论

暂时没有评论,来抢沙发吧~