随着2025年征信系统全面升级,监管部门对黑贷款渠道实施精准封堵,市场迎来新一轮合规化浪潮。本文深度剖析政策落地背景与实施路径,解读借贷市场变革方向,并为用户提供合法融资解决方案,系统性解答征信修复、平台甄别、风险防范等核心问题。

2025年征信黑贷款封堵行动源于金融科技监管的体系化升级。央行通过构建"三位一体"监管框架,将大数据风控、区块链存证与AI预警系统深度整合,实现对非法放贷的全链条监控。监管部门披露数据显示,2024年第四季度非法网贷涉案金额同比下降68%,但地下交易转向更隐蔽的社交平台放贷。

此次封堵行动呈现三大特征:

1. 穿透式监管:通过资金流向追溯技术锁定关联账户

2. 动态名单管理:建立实时更新的高风险平台数据库

3. 联合惩戒机制:将参与黑贷款的个人纳入征信特别观察名单

这些措施直接切断了黑贷款的资金募集渠道与客群来源,迫使违规机构退出市场。

新版征信系统实施"五维信用评估模型",将传统金融数据扩展至公共事业缴费、租赁合同履约等30个新维度。具体变化包括:

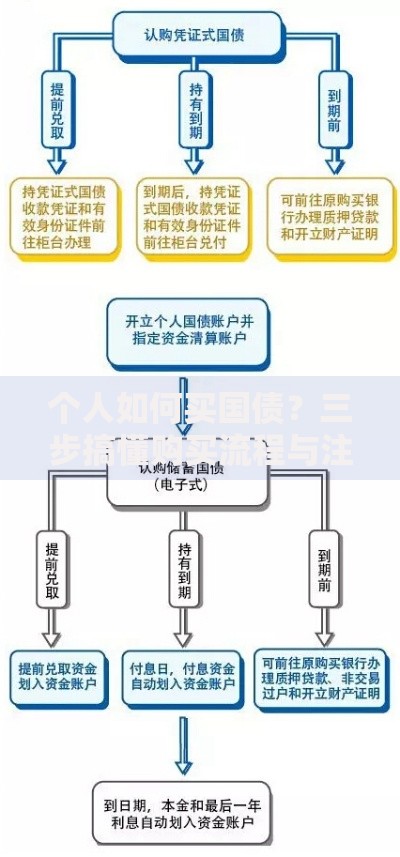

上图为网友分享

商业银行贷款审批流程随之调整,某股份制银行披露的数据显示,其智能审批系统新增12个反欺诈规则,自动拦截率提升至93%。用户在申请贷款时需特别注意多头借贷预警机制,30天内查询记录超过5次将触发系统警报。

面对市场整顿,用户需建立"三阶应对体系":

典型案例显示,某小微企业主通过整合纳税信用与供应链数据,成功将银行贷款利率降低1.2个百分点。建议用户每季度生成个人信用报告,重点关注"信贷交易明细"与"查询记录"两个模块。

合规放贷机构需同时具备"三证一备":

上图为网友分享

用户验证平台资质时,可通过全国企业信用信息公示系统核查经营异常记录,使用国家互联网金融安全技术专家委员会的检测平台验证网站合规性。需特别注意,合法网贷平台年化利率严格控制在24%以内,且不会收取"砍头息"等违规费用。

在征信新政下,信用管理需采用系统化方法:

某省级征信中心数据显示,实施主动信用管理的用户,平均贷款通过率较普通用户高出41%。建议每半年进行信用健康度检测,使用官方提供的信用模拟评分工具预判融资能力。

新一代监管系统采用"双链追踪技术",同步监控资金链与信息链:

上图为网友分享

监管科技的应用效果显著,某试点地区非法贷款投诉量三个月内下降82%。普通用户可通过网络不良信息举报平台参与监督,举报违规放贷线索可获得现金奖励。同时建议安装官方发布的金融安全服务APP,实时检测手机中的可疑贷款应用。

发表评论

暂时没有评论,来抢沙发吧~