针对民间高利息借贷不上征信的现象,本文系统剖析其运作模式、法律风险及应对方案,从利率合法性判定、征信规避原理到债务处理路径,提供规避资金陷阱的完整指南,帮助借款人维护权益并建立正确融资观念。

民间借贷市场存在部分机构利用法律监管漏洞开展业务,其典型特征为:借款合同不明确标注利率、采取服务费名义收取高额费用、资金流向通过第三方账户操作。这类贷款之所以不上征信,主要因其经营主体未接入人民银行征信系统,常见于以下三类情况:

值得注意的是,2023年最高人民法院发布司法解释,明确要求所有放贷机构必须公示实际年化利率。借款人可通过计算综合资金成本(IRR公式)识别真实利率,超过LPR四倍(目前约15.4%)即属违法。

选择此类贷款将面临三重风险叠加:首先,暴力催收发生率高达67%(据银保监会2022年数据),常见手段包括电话轰炸、PS淫秽图片、伪造法律文书等;其次,存在债务滚雪球风险,某案例显示初始借款5万元,通过"砍头息""展期费"等名目,半年后债务膨胀至28万元;最后,可能触发刑事风险,浙江某法院2023年判决书显示,借款人因协助放贷方走账被认定为共犯。

上图为网友分享

风险防控要点:签署合同时需重点查看资金支付凭证、服务费明细、提前还款条款。建议对合同进行公证备案,保留所有沟通记录,发现异常及时向地方金融监督管理局举报。

该认知存在严重误区。虽然正规征信系统不会显示此类借贷记录,但2021年上线的百行征信已接入2300家互金机构数据。更危险的是,部分违法平台会通过技术手段伪造征信记录,某受害者曾收到冒用央行标识的虚假征信报告,导致其在银行系统留下不良记录。

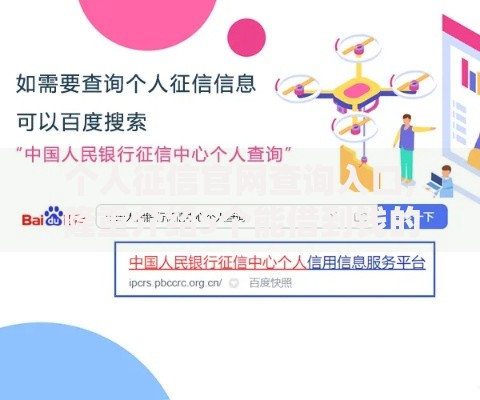

正确处理步骤:首先向放贷方索要债权转让证明,确认债务归属;其次通过央行征信中心官网(www.pbccrc.org.cn)每年2次免费查询;若发现异常记录,立即向征信异议处理部门提交《个人声明》,同时报警处理伪造征信的违法行为。

应对非法催收需建立系统防御体系:

典型案例:广州李女士通过计算发现已还金额超出法定上限,向法院提起不当得利诉讼,成功追回多付的13.8万元。

上图为网友分享

建议优先考虑四类合规融资渠道:

特别提醒:申请前务必通过国家企业信用信息公示系统核查机构资质,确认其金融许可证状态,避免陷入以"信用修复"为名的二次诈骗。

征信修复需遵循法定程序:首先确认不良记录类型,若是非恶意逾期(如疫情期间宽限政策),可直接联系金融机构申请征信异议;若是已结清但未更新的记录,需提交结清证明和《个人征信异议申请表》。

修复周期管理:金融机构需在收到异议后20个工作日内完成核查,特殊情况可延长至60日。建议同步在征信报告添加个人声明,重点说明不可抗力因素。对于已过5年保存期的记录,可通过信用重建方案,如办理信用卡分期并按时还款,最快6个月可提升评分至B级。

发表评论

暂时没有评论,来抢沙发吧~