本文深度解析征信不良人群在购票场景中的实际限制,揭示不同票务类型(火车票、机票等)与征信系统的关联逻辑,重点剖析征信黑名单对生活消费及贷款申请的连锁影响,并提供信用修复的可行性方案。通过7大核心问题拆解,帮助读者全面掌握征信异常状态下的权益维护技巧。

征信记录不良将引发连锁消费限制,具体表现在三个层面:

① 金融消费领域:办理信用卡、申请贷款时会被系统自动拦截,部分银行对已持卡用户实施降额处理。

② 高消费场景:根据《最高人民法院关于限制被执行人高消费的若干规定》,被列入失信名单者将无法购买G字头高铁列车全部座位、其他动车组列车一等以上座位。

③ 公共服务准入:部分地区的保障性住房申请、公务员考试政审等环节需核查个人征信,存在不良记录可能影响资格审批。

征信系统与购票系统的数据对接存在差异化关联机制:

铁路购票系统:仅对已被法院列为失信被执行人的特定群体实施购票限制,普通征信不良(如信用卡逾期)不影响购票。

航空购票系统:民航购票暂未与央行征信系统直连,但部分航空公司会员计划(如里程兑换)可能核查用户信用资质。

特殊票务渠道:通过消费分期平台购买演出票、旅游套票时,平台方可能调取征信报告作为消费资格审核依据。

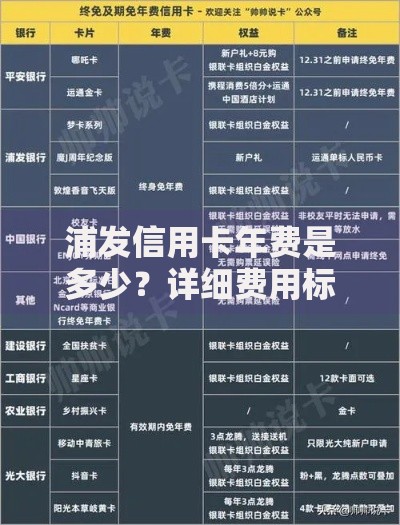

上图为网友分享

需区分普通征信不良与失信被执行人的法律界定:

① 普通用户因贷款逾期导致的征信问题,仍可购买所有类型火车票,包括高铁商务座。

② 被法院纳入失信名单人员,根据《限高令》规定,将无法购买动车组列车一等座、G字头列车全席别,但允许购买二等座及普通列车硬卧、硬座。

③ 购票限制解除条件包括:履行完法律文书义务后3个工作日内,或与申请执行人达成和解协议并经法院审查确认。

当前航空运输领域实施分类管控机制:

经济舱购票:民航购票系统未与征信数据库对接,普通征信问题不影响机票购买。

头等舱/商务舱:部分航空公司对常旅客会员升舱、里程兑换高端舱位时,可能核查用户信用资质。

包机服务:通过融资租赁方式获取私人飞机使用权时,运营方必定审查申请人征信报告。

特殊情形:因征信问题导致银行卡被冻结的旅客,需使用现金或他人代付方式完成购票。

信用修复需遵循系统性修复方案:

① 异议申诉机制:对非主观恶意造成的征信问题(如身份盗用),可向当地人民银行征信中心提交异议申请。

② 债务清偿策略:优先处理当前逾期账户,与金融机构协商出具《非恶意逾期证明》。

③ 信用重建计划:保持6个月以上正常信用卡使用记录,适当增加担保类信贷产品。

④ 司法修复路径:被错误列入失信名单的当事人,可向法院申请更正并同步更新征信数据。

上图为网友分享

不同征信状态将触发梯度化风控策略:

轻度不良(单次逾期):房贷利率上浮5%-15%,消费贷审批额度降低30%-50%。

中度不良(连三累六):商业银行拒贷率超过80%,仅能申请抵押类贷款产品。

严重失信(呆账代偿):所有持牌金融机构禁止放贷,民间借贷利率普遍超过24%。

特殊处理方案:部分农商行对征信修复中的客户提供"过渡性贷款",需额外提供收入流水证明与担保人。

构建预防性信用管理机制需落实四项措施:

① 开通央行征信中心"信用提醒服务",实时掌握信用动态。

② 使用信用卡时设置自动还款,避免因疏忽产生逾期记录。

③ 每半年通过官方渠道免费获取征信报告,及时修正错误信息。

④ 涉及法律纠纷时主动申请财产保全,防止被单方面列入失信名单。

⑤ 建立应急资金池,确保在突发情况下具备债务履约能力。

发表评论

暂时没有评论,来抢沙发吧~