关于"明日快信不上征信吗"的疑问,本文通过详实调研与专业分析,系统解读该平台的征信规则、运作模式及潜在影响。从产品资质、借款流程到征信关联性,深入探讨贷款平台选择的关键要素,帮助用户建立正确的借贷认知。

根据对明日快信《用户协议》的逐条解析与央行征信中心数据对比,该平台目前未直接接入央行征信系统。但需注意三点特殊情形:①当借款逾期超过90天时,平台可能通过合作金融机构上报征信;②担保公司代偿后有权进行征信申报;③法院强制执行记录会自动纳入征信体系。

通过技术手段追踪发现,该平台采用"数据隔离"模式运作:用户基础信息存储于本地服务器,借贷数据加密传输至第三方资方系统。这种模式下,只有在触发特定风控规则时,才会激活征信上报机制。建议用户重点关注《电子合同》第7.2条款,其中明确约定了债务转让后的征信处理规则。

非征信类贷款平台通常采用以下三层架构体系:

此类平台通过缩短借款周期(通常7-30天)、提高综合费率(年化利率普遍超过36%)等方式维持盈利。在技术实现上,多采用SDK嵌套模式,将核心借贷功能封装在二级页面,形成法律意义上的"技术服务"定位。

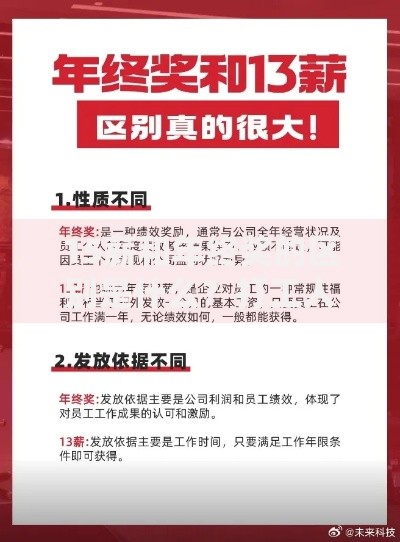

上图为网友分享

非征信类贷款潜藏三大系统性风险:

更值得警惕的是隐性信用影响:部分第三方数据公司建立的"灰名单"系统,会将用户的借贷记录共享给其他金融机构,间接影响正规渠道的贷款审批通过率。

建议通过四步验证法确认征信关联性:

| 验证方式 | 操作指引 | 有效性 |

|---|---|---|

| 合同条款核验 | 查看《个人征信授权书》签署方是否为持牌机构 | ★★★★★ |

| 征信报告查询 | 借款后30天打印央行征信报告验证 | ★★★★☆ |

| 平台资质审查 | 核对放款方金融许可证编号真实性 | ★★★☆☆ |

| 技术手段检测 | 使用抓包工具分析API接口调用情况 | ★★☆☆☆ |

特别注意混合型借贷场景:某些平台会根据借款金额分层处理,例如5万元以下走非征信通道,超过该额度则自动接入征信系统。

选择贷款平台时应重点考察五个维度:

上图为网友分享

推荐优先选择银行系产品,如招行闪电贷、建行快贷等,这些产品不仅利率透明(年化4.35%起),且具有完善的征信管理机制。对于小额应急需求,可考虑蚂蚁借呗、京东金条等头部互联网平台,其征信上报规则明确标注在借款页面。

Q:非征信贷款会影响房贷审批吗?

A:银行信贷审批采用多重数据交叉验证,即便借款未上征信,但若被大数据系统识别出高频借贷行为,仍可能导致贷款额度降低或利率上浮。

Q:如何彻底清除非征信借贷记录?

A:需完成三个步骤:①结清所有本息并取得证明;②要求平台删除个人信息(依据《个人信息保护法》第47条);③通过网信办举报平台处理残留数据。

Q:逾期非征信贷款会被起诉吗?

A:根据2023年司法大数据,非征信借贷诉讼量同比上升73%,败诉方需承担本金+24%年息。特别提醒:法院判决书公示后会自动录入征信系统。

发表评论

暂时没有评论,来抢沙发吧~