黑户贷款一直是金融领域的敏感话题,本文围绕“哪有黑户可以下款的口子”展开深度分析,从黑户定义、贷款可能性、潜在风险到应对策略进行全面探讨。通过揭示非正规贷款渠道的运作模式和法律后果,帮助信用受损人群建立正确的借贷认知,并提供合法合规的信用修复建议。

在金融领域,"黑户"特指因严重信用违约被纳入征信黑名单的借款人。主要判定标准包括:连续3次或累计6次信用卡/贷款逾期记录;存在呆账、坏账等未结清债务;被法院列为失信被执行人。信用受损的直接后果是无法通过正规金融机构的信用审核,包括银行贷款、信用卡申请以及持牌消费金融公司的信贷产品。

信用修复需要经历完整的周期:逾期记录自结清之日起保留5年,失信被执行人名单解除需履行法律义务。值得注意的是,部分借款人存在认知误区,认为更换手机号或居住地址就能规避信用记录,实际上央行征信系统通过身份证号码实现终身追踪。

从法律层面看,任何宣称无视信用的贷款机构都涉嫌违法。根据《网络借贷信息中介机构业务活动管理暂行办法》,正规金融机构必须接入征信系统。实践中存在三类可疑渠道:

某地法院2023年公布的典型案例显示,借款人王某通过"黑户贷款中介"获得5万元,实际到账3.5万元,6个月后债务滚至18万元,最终因无力偿还导致房产被非法抵押。

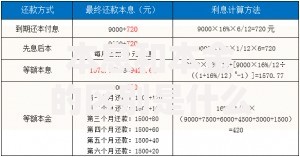

上图为网友分享

通过技术手段分析网络广告关键词,发现主要传播形式包括:

技术检测发现,这些平台存在三大风险特征:

① 服务器IP地址多在境外

② 未在工信部备案

③ 强制读取手机通讯录权限

金融监管部门提醒,2023年第三季度查处的非法网贷平台中,92%涉及用户隐私数据买卖。

识别非法贷款需掌握四个核心要点:

1. 收费时序:正规机构在放款前不收取任何费用

2. 利率公示:年化利率明确标注且不超过24%

3. 合同规范:提供完整电子合同及签章文件

4. 渠道验证:可通过银保监会官网查询机构资质

遇到以下情况应立即终止交易:

? 要求提供支付宝、微信支付密码

? 引导下载非应用商店的安装包

? 使用个人账户进行资金流转

某反诈中心数据显示,2023年通过贷款诈骗实施的犯罪中,82%的受害者在转账时收到"验证还款能力"等话术诱导。

参与非法借贷可能涉及多重法律风险:

① 行政处罚:根据《非法金融机构和非法金融业务活动取缔办法》,借款人可能面临本金没收

② 刑事风险:若借款用于赌博等违法活动,可能构成共犯

③ 民事纠纷:即使起诉,法院仅支持年利率15.4%以内的利息

④ 征信影响:还款记录不会纳入正规征信系统,无法修复信用

典型案例显示,李某通过地下钱庄借款后,因机构被查封导致还款无门,既损失本金又留下信用污点。更严重的是,其手机通讯录被泄露后遭遇连环诈骗。

建议采取分步修复策略:

第一阶段(1-6个月):

? 结清所有逾期债务

? 向金融机构申请非恶意逾期证明

? 办理抵押类金融产品重建还款记录

第二阶段(6-24个月):

? 申请商业银行的担保信用卡

? 使用京东白条、花呗等合规消费信贷

? 每半年查询一次个人征信报告

第三阶段(24个月后):

? 尝试申请地方银行的信用贷款

? 通过公积金缴存提升信用评分

? 建立多样化的金融产品使用记录

央行征信中心数据显示,持续24个月的良好还款记录可使信用评分提升60%以上。对于确有资金需求的群体,可考虑典当行质押贷款或亲友互助借贷等合法渠道。

发表评论

暂时没有评论,来抢沙发吧~