近年来,"贷款车不上征信"的广告引发广泛关注,但背后隐藏的合规性风险值得警惕。本文深入剖析此类贷款模式的实际运作机制,解读征信系统接入规则,并提供辨别正规平台的实用指南。从合同条款解析到纠纷处理方案,全方位帮助消费者规避风险,维护合法权益。

根据央行《征信业管理条例》规定,持牌金融机构的信贷业务必须接入征信系统。市场上宣称"不上征信"的贷款车业务,主要存在三种类型:

值得注意的是,2023年金融监管新规明确要求所有涉及车辆分期付款的业务主体,必须在合同签署后10个工作日内完成征信信息报送。消费者需警惕个别平台利用信息差进行的违规操作。

深入调查发现,此类宣传背后存在多重利益驱动:

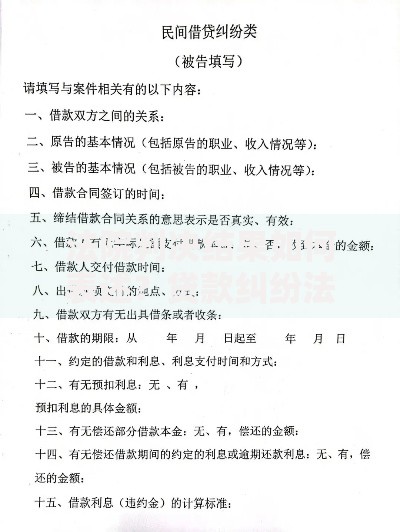

上图为网友分享

典型案例显示,某平台宣称"绝对不上征信"后,实际通过车载GPS锁止、暴力收车等方式催收,年化利率高达36%。消费者需明白,合规金融机构的汽车贷款利率普遍控制在4%-15%区间,明显低于非正规渠道。

选择非正规贷款渠道可能引发多重风险:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 法律风险 | 合同条款存在霸王条款 | 87% |

| 资金风险 | 遭遇套路贷、砍头息 | 63% |

| 资产风险 | 车辆被恶意拖走 | 45% |

某消费者案例显示,在非正规平台办理贷款购车后,因3天还款延迟被收取5000元/天的滞纳金,远超法定标准。更严重的是,部分平台会私下复制车辆钥匙,在客户不知情时强行拖走车辆。

掌握以下5个鉴别要点至关重要:

建议消费者在签约前,使用「国家企业信用信息公示系统」核实企业信用状况,重点关注行政处罚记录和异常经营信息。

上图为网友分享

这种认知存在严重误区:

2023年央行征信系统升级后,包括水电费缴纳、民事判决等400余项新指标被纳入评估体系。即使贷款本身未上征信,相关衍生行为仍可能影响信用评分。

建议采取以下维权路径:

某成功维权案例中,消费者通过收集32项证据材料,最终获得法院支持的三倍赔偿判决。专业律师提醒:维权时效通常为3年,发现权益受损应立即采取行动。

发表评论

暂时没有评论,来抢沙发吧~