本文深度解析市场上较知名的小额贷款产品,涵盖银行、消费金融公司和合规网贷平台的推荐清单,详细拆解申请条件、操作流程及避坑指南,帮助用户快速匹配适合自身需求的低门槛借贷方案。

小额贷款口子特指额度在1万元以内、审批快速的短期借款渠道,其核心特征体现在三个维度:

与传统银行贷款相比,小额贷款在征信审核方面更具包容性,部分平台支持非恶意逾期用户申请。但需注意,其资金成本普遍高于银行信用贷,建议优先选择年化利率在15%以内的合规产品。

根据央行备案信息及市场验证,推荐三类安全可靠的小额贷款渠道:

特别提醒:选择平台时需验证其是否具备银保监会颁发的金融许可证,避免陷入非法套路贷陷阱。

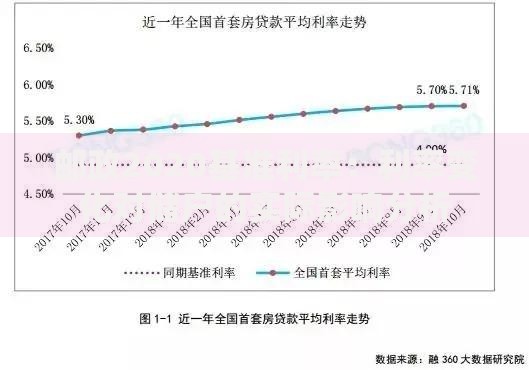

上图为网友分享

不同平台的准入规则存在差异,但核心审核维度包含:

建议在申请前通过平台预审功能评估通过率,避免频繁申请导致征信花户。部分平台如京东金条支持"先测额度再借款"模式,不会留下硬查询记录。

标准化的申请流程包含五个关键步骤:

重点注意:切勿通过非官方渠道提交申请,所有正规平台均不会在放款前收取手续费。若遇到要求支付"保证金""解冻金"的情况,应立即终止操作并向银保监会举报。

借款人需掌握三种常见计息方式:

| 计息类型 | 计算公式 | 实际成本 |

|---|---|---|

| 等额本息 | 每月还款额固定 | 实际利率≈名义利率×1.8 |

| 先息后本 | 前期还息到期还本 | 资金利用率最高 |

| 按日计息 | 每日利息=剩余本金×日利率 | 适合短期周转 |

建议优先选择按日计息且支持提前还款免违约金的产品,例如微粒贷的日利率区间为0.02%-0.05%,借款1万元每日利息2-5元。

Q:征信有逾期记录还能申请吗?

A:需区分逾期类型,当前逾期不可申请,历史逾期已结清且非恶意的情况下,部分平台可接受申请,但利率可能上浮10%-20%。

Q:如何避免个人信息泄露风险?

A:坚持三个"不"原则:不扫描非官方二维码、不点击陌生链接、不授权通讯录读取权限。正规平台仅需验证必要的基础信息。

用户决策应建立四维评估模型:

建议通过"需求匹配测试工具"智能筛选产品,例如支付宝借呗的"额度评估"功能可根据用户画像推荐最优方案。

发表评论

暂时没有评论,来抢沙发吧~