在当前金融市场中,低门槛贷款产品种类繁多,但用户常面临审核严格、利率不透明等问题。本文系统梳理银行、消费金融、网贷平台等不同渠道的审核标准,分析信用白户与征信修复者的申贷策略,并提供风险防范与合规操作指引,帮助用户高效匹配适合的贷款方案。

低门槛贷款的核心特征体现在申请条件简化、审批流程快速、征信要求宽松三个维度。从产品类型划分,可分为银行消费贷、消费金融公司产品、互联网小贷三类:

值得注意的是,2023年银保监会数据显示,消费金融公司件均审批时长已压缩至8.6分钟,但实际通过率与用户大数据评分密切相关。建议申请前通过央行征信中心获取个人信用报告,重点检查查询次数、逾期记录、负债比率三项核心指标。

根据第三方监测机构统计,不同资质用户在各平台的通过率呈现显著差异:

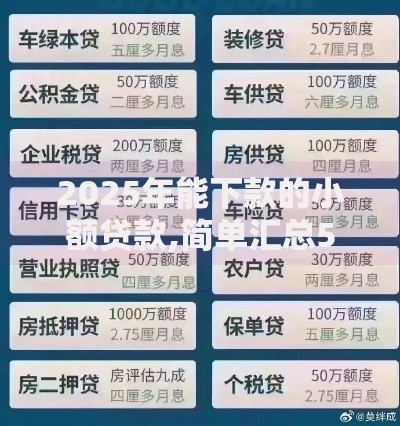

上图为网友分享

特殊渠道方面,公积金贷款因其数据权威性,在建设银行快贷等产品中可提升30%授信额度。而微粒贷等社交数据贷款,则对微信支付使用频率有明确要求,建议保持每月20笔以上消费记录。

征信空白用户需建立完整的信用画像,分三步构建贷款申请基础:

实测数据显示,完成上述步骤的用户在消费金融公司首贷通过率可从12%提升至38%。需特别注意避免短期内多头申请,建议每季度申请不超过2家机构,控制征信查询次数。

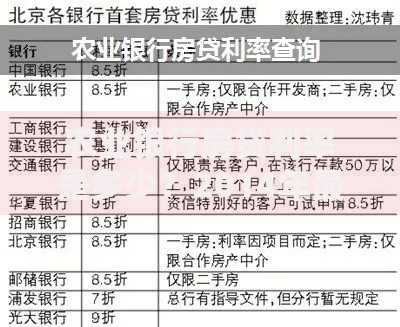

上图为网友分享

两类贷款在风险控制模型和申请策略上有本质区别:

| 类型 | 审核重点 | 额度范围 | 利率区间 |

|---|---|---|---|

| 小额贷款 | 行为数据、设备指纹 | 0.1-5万元 | 7.2%-24% |

| 大额信贷 | 资产证明、收入流水 | 5-100万元 | 4%-12% |

申请大额信贷时,资产证明材料的准备尤为关键:房产证明需附查册表,车辆需提供交强险保单,工资流水建议提供12个月代发记录。对于个体工商户,可提供纳税申报表+POS机流水组合验证经营收入。

基于信贷审批系统运行逻辑,优化申请策略可显著提升成功率:

上图为网友分享

在寻找低门槛贷款时,需重点识别三类违规操作:

若遇暴力催收,可立即向中国互联网金融协会官网举报,同时保留通话录音、聊天记录等证据。根据《个人贷款管理暂行办法》,贷款机构不得采用恐吓、侮辱等方式进行债务催收。

发表评论

暂时没有评论,来抢沙发吧~