随着金融需求多样化,部分借款人因征信问题难以通过传统渠道融资。本文深入剖析小额贷款、网贷平台、担保贷款等不同渠道的审核机制,揭示哪些借贷平台可能放宽征信审查,同时警示高利息、暴力催收等潜在风险,为借款人提供全面的决策参考。

在非银行金融机构中,部分消费金融公司和网络小贷平台存在降低征信审核标准的情况。这类机构通常具有以下特征:

具体运作模式中,平台通过多维度数据交叉验证替代央行征信,例如分析借款人的手机通讯录、电商消费记录、社交媒体活跃度等。但需注意,此类平台往往存在服务费叠加、违约金畸高等问题,某第三方监测数据显示,2023年相关投诉量同比增长67%。

网络借贷平台通过技术手段重构信用评估体系,主要采用三种征信替代方案:

典型如某头部网贷平台的智能风控系统,其决策树包含1200个评估节点,但完全规避央行征信查询。这种模式虽然提升申贷通过率,但存在个人信息泄露风险,某安全机构检测发现,43%的样本平台存在数据违规传输行为。

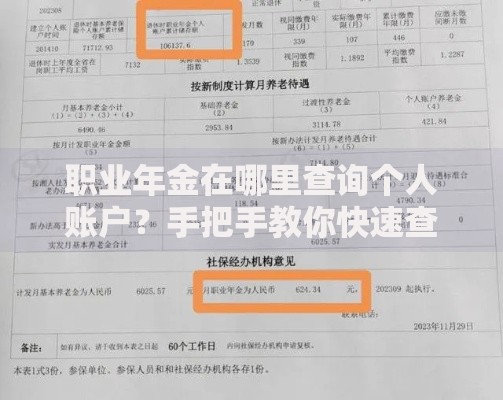

上图为网友分享

担保贷款的特殊性在于风险转移机制,当借款人选择第三方担保时,部分机构会放宽征信审查。实际操作中需注意:

典型案例显示,某担保公司对负债率超70%的借款人仍提供融资,但要求担保人月收入达到贷款月供的3倍。这种模式虽然解决短期资金需求,但可能引发担保人代偿纠纷,某地方法院数据显示此类案件年增长率达35%。

民间借贷具有灵活性强、手续简便的特点,但需建立规范的借贷关系:

调研数据显示,38%的民间借贷纠纷源于口头约定不明确。相比正规平台,亲友借贷虽无征信审查,但可能损害人际关系,建议优先考虑签订具有法律效力的电子借条,并设置分期还款计划。

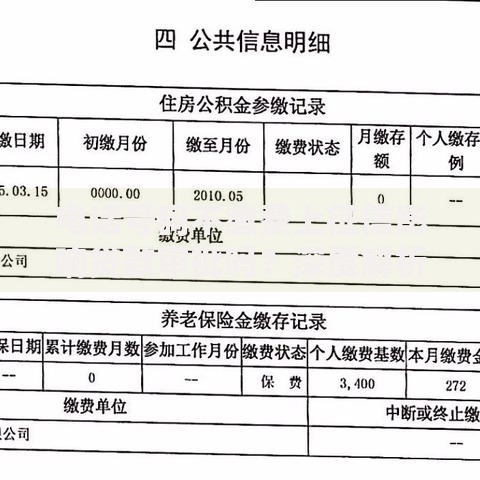

上图为网友分享

规避金融诈骗需掌握五步识别法:

重点防范砍头息和服务费重复收取问题,某投诉平台案例显示,借款人实际到手金额仅为合同金额的65%。建议使用天眼查等工具核查平台资质,关注注册资本实缴比例等关键指标。

宽松审核背后隐藏着三重风险矩阵:

某征信机构调研表明,使用非征信渠道借款的用户,3个月内二次借贷率高达79%。特别警惕债务重组骗局,部分中介宣称可消除负债记录,实则通过虚假资料包装进行诈骗。

上图为网友分享

建立科学的债务管理体系需要四维调控策略:

建议借款人每季度制作资产负债表,运用雪球法或雪崩法优化还款顺序。对于征信受损用户,可通过正常使用信用卡、及时缴纳公共事业费用等方式逐步修复信用记录,通常24个月的良性记录可提升信用评分30-50分。

发表评论

暂时没有评论,来抢沙发吧~