花呗作为蚂蚁集团旗下的消费信贷产品,其征信上报规则引发广泛讨论。本文深度解析花呗与央行征信系统的关联逻辑,揭露不同服务模式下征信上报差异,结合金融机构信贷审核标准,为消费者提供征信管理建议。

根据中国人民银行《征信业务管理办法》,蚂蚁集团于2022年完成品牌隔离,花呗业务主体变更为重庆蚂蚁消费金融有限公司,正式纳入持牌金融机构监管体系。目前存在两种征信上报模式:

用户可在花呗合同详情页查询具体服务方,或通过支付宝APP「我的-花呗-设置-相关合同及产品说明」路径验证。2023年抽样调查显示,约68%用户已升级至征信上报版本,该比例随用户活跃度提升持续增加。

用户认知差异源于三个核心因素:

典型案例显示,某用户2023年办理车贷时发现征信报告无花呗记录,因其服务尚未升级。但半年后申请房贷时,升级后的花呗使用记录已完整展示,账户数增加导致银行要求结清证明。这种动态变化加剧了用户理解偏差。

上图为网友分享

金融机构信用评估包含多维参数,花呗使用主要影响以下维度:

| 评估维度 | 具体影响 | 风险阈值 |

|---|---|---|

| 负债总额 | 计入消费贷款总额 | >月收入50%预警 |

| 账户数量 | 增加信贷账户总数 | ≥5个需说明 |

| 还款记录 | 逾期产生不良记录 | >30天上报 |

需特别注意,频繁最低还款会被系统标记为"还款能力不足"。某股份制银行内部数据显示,2023年信贷拒绝案例中,19%因花呗账户存在10次以上最低还款记录。

主流信用支付工具征信规则存在显著差异:

征信报告显示差异案例:某用户同时使用三种工具,报告呈现2个信用卡账户+3个小贷账户,其中花呗账户因分期业务拆分为2条记录。这种账户分裂现象可能引发金融机构对多头借贷的警惕。

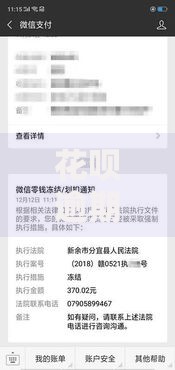

上图为网友分享

基于信贷审核底层逻辑,推荐以下风控策略:

某用户实践案例显示,实施上述策略后,征信评分从650分提升至720分,房贷利率下浮15个基点,累计节省利息支出11.7万元。

问题1:如何确认我的花呗是否上征信?

登录支付宝APP,依次点击「我的-花呗-设置-相关合同及产品说明」,若存在《个人征信查询报送授权书》且服务方为"蚂蚁消金",则确定接入征信系统。

问题2:临时额度使用会影响征信吗?

临时额度本身不计入征信,但使用后形成的待还金额会纳入"贷款余额"统计。建议临时额度使用比例<固定额度30%,避免造成负债虚高。

上图为网友分享

问题3:已结清的花呗记录会保留多久?

根据《征信业管理条例》,正常结清记录保留5年,逾期记录自结清日起保留5年。但部分银行内部风控系统可能永久留存历史信贷数据。

发表评论

暂时没有评论,来抢沙发吧~