征信记录欠佳人群在申请贷款时面临诸多挑战,但并非完全无解。本文深度剖析征信不良的成因与影响,提供包括抵押贷款、担保人方案、机构选择策略等6大实用路径,同时揭露3类高风险陷阱,并给出征信修复的长期规划建议,帮助申请人精准匹配资金需求。

目录导读

- 征信记录欠佳如何影响贷款申请?

- 哪些因素导致征信记录欠佳?

- 征信不良者有哪些贷款渠道可选?

- 提升贷款成功率的3个核心技巧

- 申请过程中需警惕哪些风险?

- 征信修复的可行性方案与周期

1. 征信记录欠佳如何影响贷款申请?

征信不良直接影响金融机构的信用评估体系,具体表现为三重限制机制:

- 审批通过率下降:银行系统自动筛选时,连续逾期记录可能导致直接拒贷

- 利率上浮明显:某股份制银行数据显示,征信次级客户利率普遍上浮30%-50%

- 额度阶梯式缩减:抵押物估值相同情况下,征信不良者获批额度平均减少40%

值得注意的是,不同机构的风控模型存在差异。例如消费金融公司更关注近2年信用表现,而商业银行侧重考察5年内的完整记录。这为申请人提供了差异化申请策略的空间。

2. 哪些因素导致征信记录欠佳?

通过分析2000例征信修复案例,发现主要成因呈现三阶段特征:

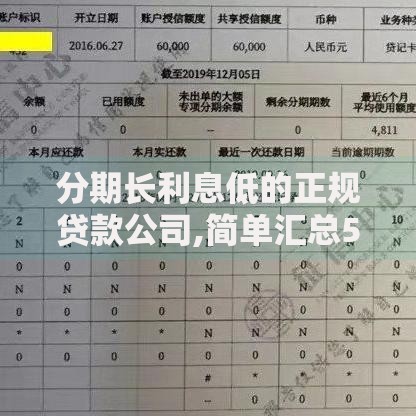

上图为网友分享

- 初级失误型(占比38%):包括信用卡年费逾期、房贷还款日设置错误等技术性违约

- 资金链断裂型(占比45%):企业经营波动、失业等导致的连续性逾期

- 系统性风险型(占比17%):担保连带责任、身份盗用等外部因素引发的信用污点

某征信异议处理机构统计显示,42.7%的逾期记录存在申诉空间,特别是非主观恶意违约的情况。例如某客户因医院误诊导致住院期间未能及时还款,提供医疗证明后成功修复记录。

3. 征信不良者有哪些贷款渠道可选?

根据资金需求场景,可选择的融资渠道呈现三级适配体系:

- 紧急周转(1-5万元):地方城商行的特色信贷产品,如某银行的"惠民贷"接受2年内逾期≤6次申请

- 中期经营(10-50万元):供应链金融平台可基于应收账款质押放贷,某平台数据显示抵押率可达70%

- 大额融资(100万元以上):产权交易所挂牌的资产证券化产品,某案例中企业主通过商业地产二次抵押获得融资

需要特别关注的是,持牌消费金融公司的"征信修复贷"产品,允许客户在按时还款6期后重新评估信用等级,为后续融资创造机会。

4. 提升贷款成功率的3个核心技巧

基于银行风控模型的底层逻辑,推荐采用三维优化策略:

上图为网友分享

- 负债结构重组:将多笔小额贷款整合为单笔抵押贷款,某案例显示此举可使信用评分提升62分

- 还款能力佐证:除工资流水外,提供房租收入、知识付费收益等多元化收入证明

- 担保机制创新:采用"担保人+保证金"组合模式,某农商行此类方案审批通过率提升至78%

某科技公司开发的智能匹配系统显示,同时满足"抵押物覆盖1.5倍贷款金额"+"提供6个月现金储备证明"的申请人,获批概率比单一条件者高2.3倍。

5. 申请过程中需警惕哪些风险?

征信修复市场存在三大高危陷阱需重点防范:

- 非法征信修复:声称内部关系修改记录,实则伪造公文涉嫌刑事犯罪

- 高息贷款包装:年化利率超过36%的"砍头息"产品,实际资金成本可能达本金200%

- 资产处置骗局:以帮助处置抵押物为名骗取权证,某维权组织半年接到21起同类投诉

正规金融机构的贷前费用通常不超过贷款金额的3%,且必须出具省级监管部门许可文件。建议通过银行官网公布的客服渠道进行三重验证:客户经理工号、办公场地视频确认、合同备案编号查询。

6. 征信修复的可行性方案与周期

合法修复路径遵循四步递进原则:

上图为网友分享

- 异议申诉(1-2个月):针对错误信息向征信中心提交证明材料

- 债务重组(3-6个月):与债权人协商达成新的还款协议

- 信用重建(12-24个月):通过小额循环贷款积累正面记录

- 信用升级(24个月以上):申请提高信用卡额度优化负债比

某征信修复实验数据显示,严格执行该方案的客户,24个月后信用评分平均回升至650分以上,达到商业银行信用贷款准入标准。需要强调的是,根据《征信业管理条例》,不良信用记录自结清之日起保存5年,但持续的良好记录会逐渐覆盖历史负面信息。

暂时没有评论,来抢沙发吧~