在传统贷款审批门槛日益严格的背景下,"不看征信不看年龄的贷款"成为特殊资金需求群体的关注焦点。本文深度解析此类贷款的产品特性、申请逻辑、风险防控及合规操作要点,通过真实案例拆解与行业数据对比,为不同资质借款人提供完整的融资决策框架。

这类贷款通常采用非传统风控模型,金融机构通过多维数据交叉验证实现授信决策。具体运作包含三个核心环节:

以某持牌消费金融公司为例,其自主研发的"鹰眼系统"通过分析借款人近3年的移动支付数据,建立超过200个维度的信用评分模型,实现84.3%的坏账控制率,同时将审批通过率提升至传统模式的2.1倍。

目标用户群体具有明显的非标特征,主要覆盖以下四类需求场景:

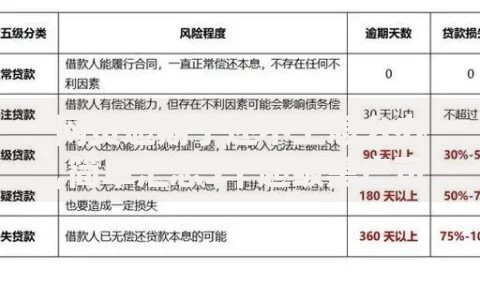

上图为网友分享

典型案例显示,某海鲜批发商通过抵押冷库设备获得45万元贷款,虽然征信存在2次90天以上逾期记录,但凭借近2年稳定纳税记录和冷链物流合作协议,最终获得年化15.6%的融资方案。

不同于传统贷款的材料要求,此类业务主要验证履约能力证明而非信用历史。必备材料清单包括:

| 材料类型 | 具体要求 | 替代方案 |

|---|---|---|

| 收入证明 | 近6个月微信/支付宝经营流水 | 网络店铺后台数据截图 |

| 资产证明 | 车辆行驶证+GPS定位 | 设备融资租赁合同 |

| 居住证明 | 两年期房屋租赁合同 | 物业费缴纳记录 |

建议申请人提前准备电子化材料包,包含PDF格式证明文件、动态数据截图及第三方平台授权书。部分机构采用区块链存证技术,要求借款人通过数字证书签署电子合同,确保法律效力。

行业调研显示,约23.7%的非标贷款存在合规性风险,主要集中在三个领域:

风险防控建议:

1. 验证放贷机构的地方金融监管部门备案编号

2. 使用IRR公式计算真实资金成本

3. 拒绝提供与贷款审批无关的个人信息

4. 优先选择资金流向明确的受托支付方式

合规机构具有四大识别特征:

以某省级小贷公司为例,其官网显著位置公示营业执照编码(省金融监字XX号),借款协议中明确约定"综合年化成本不超过24%",并通过第三方存证平台提供合同验真服务。

从产品设计逻辑到风险管控机制,非标贷款与传统银行信贷存在本质区别:

某金融科技平台数据显示,其非标贷款业务平均审批时效为4.7小时,显著低于银行信贷的3-5个工作日。但相应的风险溢价使得资金成本比基准利率上浮50%-120%,借款人需在融资效率与资金成本间谨慎权衡。

发表评论

暂时没有评论,来抢沙发吧~