随着互联网金融发展,市场上涌现出一批宣称“不看征信”的短期借贷平台。本文深入解析这类平台的实际运作模式,对比主流产品利率与期限差异,揭露“免征信”背后的风险控制逻辑,并提供5大维度筛选安全平台的实用指南。通过真实用户案例与行业数据,帮助借款人精准识别合规机构,避免陷入高息陷阱。

市场上宣称免征信审核的短期借贷平台主要采用多维度替代数据评估体系,通过分析用户手机通讯录、电商消费记录、社保缴纳情况等200余项非传统征信数据构建风控模型。例如某头部平台要求借款人授权获取6个月以上的支付宝账单,基于收支流水稳定性给予2000-元不等的授信额度。

具体运作流程可分为三个关键阶段:

1. 智能预审系统:通过APP埋点技术实时采集用户设备信息、操作行为等数据

2. 动态授信模型:结合运营商数据验证身份真实性,比对黑名单数据库

3. 资金匹配机制:优质用户直接对接持牌机构资金,高风险用户转接民间资金渠道

借款人需掌握四个核心验证方法:

① 查询授权书内容:正规平台会明确披露数据采集范围,若出现《个人征信查询授权书》则涉及征信审查

② 测试审批速度:真正免征信的平台可在15分钟内完成授信,传统机构至少需要2小时

③ 分析借款合同:注意合同条款中是否包含"报送金融信用信息基础数据库"等表述

④ 查看资金方来源:持牌消费金融公司放款必查征信,民间资本放款可能不查

值得注意的是,部分平台采用"分段式审核"策略,首次借款不查征信但复借时触发征信查询。某知名平台2023年用户数据显示,32.7%的二次借款用户因征信问题被拒贷。

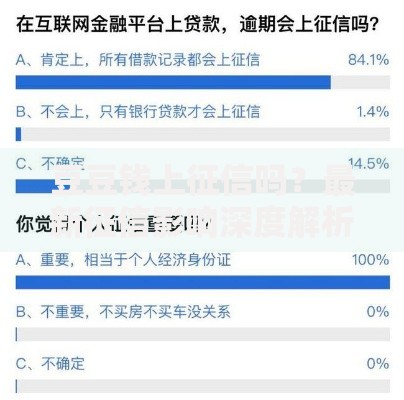

上图为网友分享

借款人需警惕三大风险点:

1. 综合费率陷阱:某平台宣传日息0.03%,但加上服务费后实际年化利率达48%

2. 数据泄露隐患:78%的违规平台存在过度收集通讯录、定位等敏感信息问题

3. 暴力催收风险:非持牌机构催收投诉量是正规平台的5.2倍

更隐蔽的风险在于信用记录污染,部分平台虽不查征信但会将逾期记录上传至民间征信系统,影响后续在其他机构的借款审批。2023年行业报告显示,因多头借贷导致大数据评分下降的用户同比增长63%。

不同平台采用差异化的计息策略:

? 等额本息型:某平台借款元分3期,每月还3533元,实际年利率36%

? 先息后本型:借款5000元周还息150元,到期还本,周息3%折合年化156%

? 服务费前置型:到账金额直接扣除20%服务费,实际资金使用成本翻倍

根据《民间借贷利率司法保护上限》规定,借款人需特别注意平台是否将服务费、担保费等隐性费用计入综合资金成本。某案例显示,用户借款3000元到账2400元,7天后还款3060元,实际年化利率竟达1170%。

问题1:完全不查征信的平台是否存在?

目前持牌金融机构均需接入征信系统,真正不查征信的均为民间借贷平台,但这类机构往往利率超过法定红线,且存在暴力催收风险。

问题2:如何避免陷入多头借贷?

建议使用大数据检测工具查询自身网络征信,控制同时借款平台不超过3家,单平台借款周期不少于15天。

问题3:逾期会影响传统银行贷款吗?

若平台接入百行征信或地方征信平台,逾期记录可能导致银行信贷审批通过率下降42%以上。

案例1:张某在A平台借款8000元,分12期偿还总额元,实际年利率28%;同期B平台同额度借款需偿还元,存在服务费虚高问题。

对比三大平台核心参数:

| 平台 | 额度范围 | 期限 | 综合年利率 | 征信查询 |

|---|---|---|---|---|

| C平台 | 1000- | 7-90天 | 24%-36% | 百行征信 |

| D平台 | 500- | 14-180天 | 28%-45% | 不查询 |

| E平台 | 3000- | 3-24月 | 15%-24% | 央行征信 |

通过对比可见,宣称"不查征信"的D平台实际资金成本最高,且存在合规性风险。建议借款人优先选择接入正规征信系统的平台,虽然需要授权查询征信,但能获得更透明的费率和法律保障。

发表评论

暂时没有评论,来抢沙发吧~