网贷不上征信不还款是否真的没有后果?本文深度分析不上征信网贷的催收风险、法律纠纷、信用隐患及应对方法,揭露平台隐藏的追债手段,帮助借款人理性处理债务问题,避免陷入更大危机。

很多借款人误以为网贷不上征信就可以逃避还款责任,这种认知存在严重误区。虽然部分网贷平台未接入央行征信系统,但所有合法借贷行为均受《民法典》保护。平台可通过以下方式追溯债务:

典型案例显示,某消费金融公司通过关联电商平台的购物账户,对逾期借款人实施消费限制。更有个别平台将债务打包转让给第三方催收公司,导致借款人面临长期骚扰。

根据《合同法》第206条,借款人未按时还款需承担违约责任。重点法律风险包括:

2023年某地法院审理的网贷纠纷案中,借款人因故意逃避债务被判定需承担本金+24%年利率+诉讼费用的三重责任。特别提醒:即便平台存在高利贷问题,本金和合法利息部分仍需偿还。

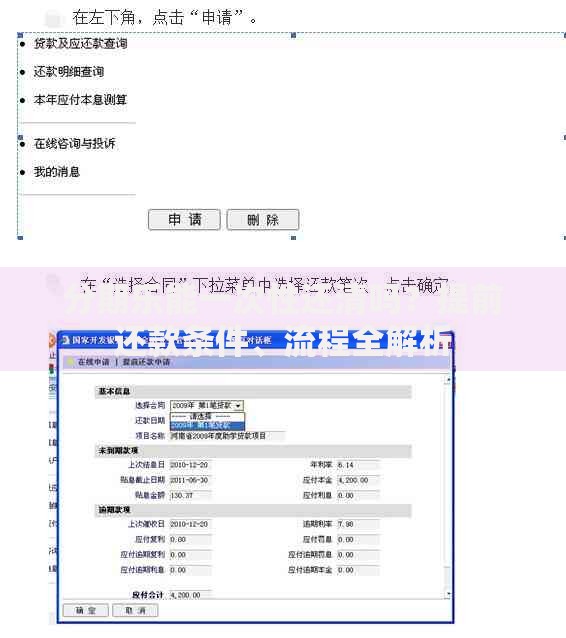

上图为网友分享

未上征信网贷的催收手段往往更为激进,主要分为三个阶段:

某借款人自述经历:催收人员通过其外卖订单获取最新住址,实施精准上门催收。更有案例显示,催收方利用短视频平台算法推送,向借款人社交圈发布催债信息。

不上征信不代表不影响信用评估,民间信用体系正在形成闭环:

| 系统名称 | 覆盖机构 | 影响范围 |

|---|---|---|

| 百行征信 | 1000+网贷平台 | 信贷审批、职位晋升 |

| 中国互金协会 | 400+会员单位 | 联合惩戒名单 |

| 地方征信平台 | 区域性金融机构 | 公共事务办理 |

某银行客户因百行征信存在网贷逾期记录,导致房贷利率上浮15%。部分用人单位已将民间征信纳入背调体系,直接影响求职者录用结果。

建议采取四步应对法:

重点提醒:还款时必须取得结清证明,并要求平台删除相关征信数据。某借款人通过书面协议约定"还款后停止所有催收行为",成功解决持续骚扰问题。

上图为网友分享

预防债务危机的三重防护机制:

某调查数据显示,使用债务管理APP的用户逾期率降低47%。建议借款人定期查询民间征信报告,每半年通过正规渠道获取个人信用评估。

网贷债务处理需要把握三个原则:不逃避、不恐慌、不二次借贷。对于已发生的逾期,建议优先处理上征信的合规平台债务。若遭遇以下情况应立即报警:

最后提醒:2023年新版《商业银行金融资产风险分类办法》已将所有债权类资产纳入风险监管体系,网贷债务的处置将更加规范化。借款人应建立长期信用管理意识,避免因小失大影响人生发展规划。

发表评论

暂时没有评论,来抢沙发吧~