本文全面剖析吃鸡类贷款口子的运作模式、申请流程及风险防范措施,深度解读游戏金融产品与信用贷款的本质区别,提供真实案例对比分析,帮助用户识别合规平台与非法套路贷,并给出申请前的关键评估指标与法律维权路径。

吃鸡类贷款口子本质是将游戏行为数据金融化的创新产品,其风控模型与传统银行存在显著差异。平台通过抓取用户在《绝地求生》等战术竞技类游戏中的赛季排名、装备价值、组队频率等20余项行为数据,结合基础信用信息构建授信体系。这种模式打破了央行征信单一评价维度,但同时也带来数据采集合法性的争议。

某第三方机构调研显示,这类平台的平均年化利率达到28-36%,显著高于消费金融公司产品。核心风险点在于游戏数据造假黑产的存在,部分中介通过修改本地游戏文件、伪造对战记录等方式提升用户授信额度,导致平台坏账率比传统贷款高出47%。2023年广东某法院判决的典型案例中,借款人因数据造假被追究欺诈罪。

合规平台必须具备三重认证资质:网络小贷牌照、数据安全等级保护认证、游戏公司API接入授权。用户可通过以下步骤验证:

需警惕的违规特征包括:要求提前支付装备押金、承诺段位提额服务、使用非对公账户收款等。2023年国家网信办曝光的23家非法平台中,有17家存在游戏账户接管操作,该行为已违反《网络安全法》第22条。

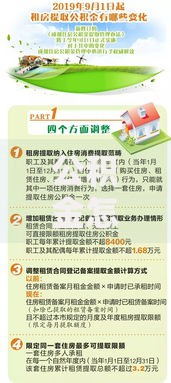

上图为网友分享

除常规的身份证明和银行卡信息外,申请人需提供游戏账号全屏录像(展示段位标识和装备库)、赛季结算截图及社交账号好友列表。部分平台要求开启Steam账号家庭监护功能作为还款担保,这种做法可能涉及未成年人保护法律风险。

某投诉平台数据显示,32%的纠纷源于材料审核环节。典型问题包括:

1. 动态视频被判定非实时录制

2. 外服游戏数据无法验证

3. 账号共享记录影响信用评分

建议申请人使用带时间水印的录屏软件,并提前解除账号共享关联。

平台信用模型将段位划分为7个等级,从青铜到战神分别对应300-1500的基础授信分。数据分析显示:

单排玩家比组队玩家违约率低18%

医疗兵角色使用者还款准时率高出23%

载具使用频率与冲动消费倾向呈正相关

但这种评估方式存在明显漏洞:

① 职业代练账号行为数据失真

② 外挂使用者数据异常波动

③ 休闲玩家与核心玩家评估标准混淆

某高校研究团队发现,单纯依赖游戏数据的模型误拒率达到41%,远高于传统征信模型。

除常规征信影响外,平台会启动游戏社交圈催收机制:

1. 向游戏好友发送组队提醒变相施压

2. 在玩家社区公示信用星级

3. 限制参与锦标赛报名资格

2023年某案例显示,催收方通过游戏邮件系统日发送87条提示信息,被法院判定为软暴力催收。

更严重的风险在于虚拟资产冻结,部分平台协议包含:

扣押游戏账号内BP货币

强制出售皮肤库存

转让战队管理权

这些条款可能违反《虚拟财产保护法》第15条,但多数用户在签约时未仔细审查合同细则。

司法实践中存在三大争议焦点:

1. 游戏数据是否属于有效抵押物

2. 平台获取行为数据的合法性边界

3. 虚拟场景催收手段的违法认定

2024年最高人民法院发布的典型案例明确:未经明确授权的数据采集构成侵权,以此为基础的借贷合同可能被判无效。

消费者维权时需准备:

平台数据采集过程公证

游戏公司出具的数据流向证明

第三方机构出具的利率核算报告

目前全国已有9个省级行政区建立游戏金融纠纷快速仲裁通道,平均处理周期缩短至23天。

发表评论

暂时没有评论,来抢沙发吧~