逾期记录对个人征信的影响不容忽视,本文系统解析金融机构认可的五类消除方法,涵盖异议申诉、协商还款等实操路径,深度剖析征信修复的底层逻辑与注意事项,帮助用户科学处理信用污点,避免因操作不当导致二次风险。

目录导读

- 逾期记录如何产生?哪些情况会被记录征信

- 逾期记录消除的合法途径有哪些?5种官方认可方法

- 银行协商还款需要注意哪些关键细节?

- 征信异议申诉需要准备哪些材料?

- 非恶意逾期证明如何获取?完整办理指南

- 逾期记录消除后如何修复信用评分?

1. 逾期记录如何产生?哪些情况会被记录征信

金融机构的逾期记录报送机制遵循严格的监管标准,主要包含以下三种类型:

- 信用卡最低还款未达标:连续3个月未偿还最低还款额,银行自动报送逾期记录

- 贷款本息逾期超宽限期:消费贷、房贷等产品逾期超过3个工作日即产生记录

- 担保代偿未及时处理:为他人担保贷款出现代偿后,60日内未清偿将记入征信

值得注意的是,部分银行的容时容差政策可提供缓冲期。以建设银行为例,信用卡持卡人享有3天还款宽限期,在宽限期内完成还款不会产生逾期记录。但需注意,该政策不适用于房贷等大额贷款产品。

2. 逾期记录消除的合法途径有哪些?5种官方认可方法

根据《征信业管理条例》规定,用户可通过以下途径申请修正信用记录:

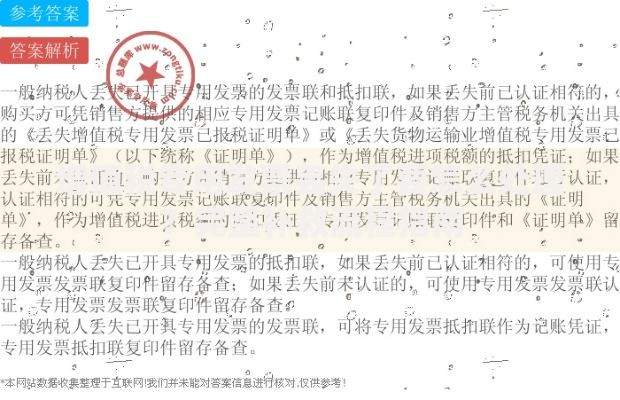

上图为网友分享

- 协商还款消除法:与金融机构达成个性化分期协议,完成履约后申请消除

- 异议申诉消除法:针对非本人过失导致的逾期,提交证据申请修正

- 系统错误修正法:因银行系统故障导致的错误记录,可要求立即删除

- 特殊事件证明法:提供重病、失业等不可抗力证明申请特殊处理

- 自动覆盖消除法:正常还款5年后不良记录自动消除

其中协商还款的成功率最高,需把握逾期90天内的黄金协商期。以招商银行协商案例显示,用户在逾期后第30天协商成功率达78%,而超过90天的成功率骤降至32%。

3. 银行协商还款需要注意哪些关键细节?

协商还款需掌握三大核心要素:

- 协商时机选择:建议在账单逾期后15-30天内启动协商,此时银行催收成本最高,协商空间最大

- 证明材料准备:需提供收入证明、医疗记录等佐证文件,证明非恶意逾期

- 还款方案设计:建议采用阶梯式还款方案,首期偿还金额不低于总欠款的10%

某股份制银行内部数据显示,附有医院诊断证明的协商申请通过率高达91%,而未提供证明的通过率仅为43%。协商成功后务必要求银行出具《逾期记录消除确认函》,并同步向征信中心报备。

4. 征信异议申诉需要准备哪些材料?

有效的异议申诉必须包含以下三类核心证据:

- 账户异常证明:如银行扣款失败的流水记录、系统错误截图

- 第三方佐证材料:通信公司出具的停机证明、支付平台转账失败记录

- 法律文书:法院判决书、仲裁决议等具有法律效力的文件

以某城商行异议处理流程为例,用户提供完整的支付宝自动还款失败记录(含官方盖章)后,异议处理周期可从常规的15个工作日缩短至7个工作日。需特别注意,所有材料必须包含清晰的时间戳和官方认证标识。

5. 非恶意逾期证明如何获取?完整办理指南

获取有效非恶意逾期证明需完成四个步骤:

- 步骤一:开具情况说明:详细描述逾期原因及佐证材料

- 步骤二:银行初审:提交至贷款经办支行信贷管理部

- 步骤三:补充核查:配合银行进行电话核实或现场调查

- 步骤四:正式出函:获取加盖公章的《非恶意逾期情况认定书》

某国有大行数据显示,提供连续6个月正常还款记录的申请人,非恶意逾期证明获批率提高62%。该证明的有效期为出具之日起2年,需同步提交至中国人民银行征信中心备案登记。

6. 逾期记录消除后如何修复信用评分?

信用修复需实施组合策略:

- 信用账户优化:保持3-5个活跃账户,信用卡使用率控制在30%以内

- 新增信用记录:办理小额消费贷并按时还款,建立新的履约记录

- 数据更新策略:每季度查询信用报告,确保修复进度可追踪

某第三方征信机构研究显示,实施信用修复方案的用户,信用评分恢复速度比自然恢复快2.3倍。建议在记录消除后立即申请信用卡额度提升,此举可提升总授信额度,快速稀释历史逾期影响。

暂时没有评论,来抢沙发吧~