在数字经济与实体经济深度融合的背景下,传统贷款服务面临获客成本高、风险评估滞后等痛点。本文从区块链技术应用、场景化金融设计、数据资产确权等维度,深度解析创新金融模式的底层逻辑与实践路径,揭示其如何通过智能化风控体系、动态利率模型和生态化服务网络重构信贷价值链,为金融机构转型升级提供系统性解决方案。

现行信贷体系呈现三大核心矛盾:信息不对称导致的风控盲区、服务同质化引发的价格竞争、流程标准化造成的效率瓶颈。据统计,中小微企业贷款平均审批周期长达15个工作日,而违约率却持续高于4.3%。深层症结在于:

典型案例显示,某农商行通过接入物联网设备数据,将农机具作业时长、播种面积等动态信息纳入授信模型,使涉农贷款审批通过率提升37%,验证了数据维度拓展的价值。

分布式记账技术正在构建不可篡改的信用账本,通过三个技术层实现信用穿透:

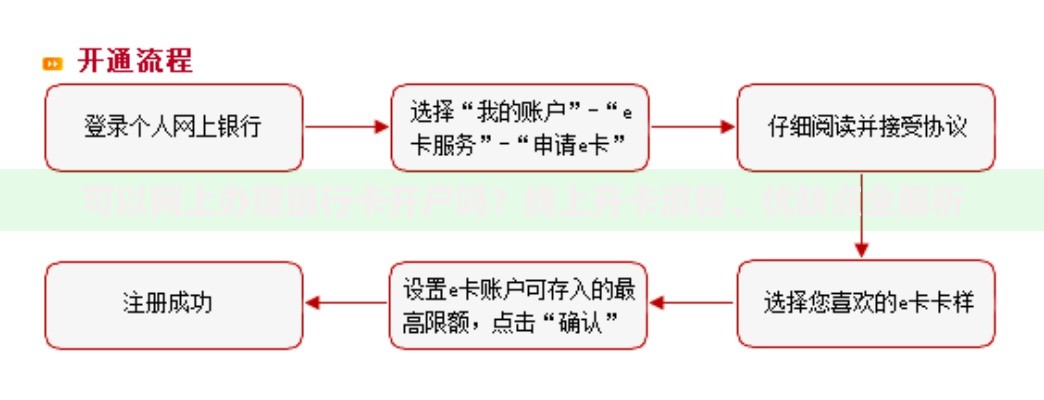

上图为网友分享

深圳某科技银行搭建的供应链金融平台,接入核心企业ERP系统后,将应付账款确权时间从7天压缩至2小时,融资成本降低45%。这种基于区块链的信用穿透机制,有效解决了传统商业汇票流通性差的问题。

场景化金融创新聚焦用户行为数据与行业特征参数的深度融合,构建动态风险定价模型:

某消费金融公司针对网约车司机群体,通过整合接单量、服务评分等数据,开发出动态授信额度模型,将坏账率控制在1.2%以下,较行业平均水平降低63%。这种基于场景特征的差异化定价策略,展现了数据要素的深度应用价值。

数据资产化进程面临权属界定、价值评估、流通变现三大挑战,创新解决方案包括:

杭州某大数据交易所推出的数据资产质押融资产品,允许企业将脱敏处理后的用户画像数据作为抵押物,单个数据资产包最高可获得3000万元授信。这种创新模式已帮助23家科创企业获得发展资金,平均融资成本较信用贷款降低2.3个百分点。

基于智能合约的自动化贷款管理系统实现三大突破:

某互联网银行运用智能合约技术开发的小微快贷产品,单笔贷款处理成本降至8.7元,仅为传统模式的6%。系统自动匹配企业纳税数据与发票信息,实现秒级授信,日处理量突破5万笔,展现了技术驱动的规模效应。

金融科技公司、场景方、数据服务商正在构建价值共生网络,形成四大协同效应:

某汽车金融平台联合充电桩运营商、保险公司打造的生态圈,通过整合车辆使用数据、充电记录和驾驶行为,开发出里程保险+融资租赁组合产品,客户留存率提升至82%,单客价值增长3.6倍。这种生态化创新模式正在重塑金融服务的价值创造逻辑。

发表评论

暂时没有评论,来抢沙发吧~