当急需用钱时,多分期还款能有效缓解压力。本文将详解不同贷款平台的分期规则,教你根据收入状况合理选择期数,对比主流平台的分期利率差异,并提醒办理过程中容易踩坑的注意事项。掌握这些技巧,既能享受分期便利,又能避免多花冤枉钱。

最近两年逛贷款平台会发现,几乎每家都在显眼位置挂着"可分36期""最长60期"的广告。这背后啊,其实藏着平台的两个小心思:首先银行放贷额度充足,需要通过分期利息赚更多利润;其次现代人普遍有负债需求,特别是年轻人买个手机都要分24期,这种消费习惯已经被培养起来了。

不过咱们借款人也要清醒认识到,分期数越长总利息越高。比如说10万贷款分12期可能总利息6000元,分36期可能就要2万了。所以别光看每月还款少,得掏出计算器算算总成本。

第一步:先查自己信用状况

打开支付宝里的芝麻信用或者央行征信报告,重点看有没有逾期记录。上周我邻居老张申请被拒,后来发现是两年前的车贷忘还了,这种情况就得先处理不良记录再申请。

第二步:货比三家不吃亏

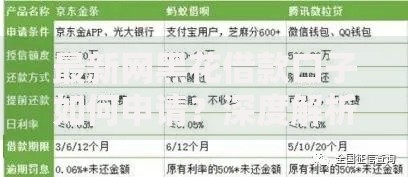

上图为网友分享

拿主流平台做个对比表更直观:

• 蚂蚁借呗:最高分12期,日息0.03%起

• 微粒贷:能分20期,但要求月收入8千以上

• 京东金条:新人专享可分24期,老用户只能12期

• 银行信用贷:普遍支持36期,但审批严格

第三步:搞懂利息计算门道

这里有个容易踩的坑——等额本息和先息后本的区别。前者每月还固定金额,利息按剩余本金算;后者前期只还利息,最后一期还本金。假设同样借10万分12期,等额本息总利息可能少30%左右。

第四步:确认提前还款规则

上图为网友分享

有些平台提前还款要收剩余本金3%的违约金,这个在签协议时一定要仔细看条款。我去年用某平台贷款,就因为提前还款被扣了2000多,现在想起来还心疼。

法则1:月还款不超过收入1/3

假设月薪1万,那每月还款控制在3300以内。要是分36期压力还是大,可能需要考虑降低贷款额度。

法则2:匹配资金使用周期

如果是装修贷款,建议选24期,正好覆盖装修期加半年缓冲;生意周转的话,最好选能随借随还的,避免资金闲置还在付利息。

法则3:预留应急空间

别把分期数卡得死死的,像疫情期间很多人收入骤减,原来能轻松还款的突然就逾期了。建议在计算时多留出20%的余地。

最近接到不少用户反馈,说在某平台办完分期后,突然冒出账户管理费、服务保障金等奇怪收费。这里教大家识别套路:凡是合同里写着"综合费率""其他费用"的,一定要让客服明确列出具体收费项目。

上图为网友分享

还有个新出现的套路叫"自动续期",某些平台默认勾选续期选项,到期会自动延长分期。有位大学生就这样从12期莫名变成36期,多付了1万多利息。办理时务必手动取消这些默认选项。

朋友小王去年创业需要20万周转,对比后发现:

A平台:分24期,月还9833元,总利息3.6万

B银行:分36期,月还6889元,总利息4.8万

他最终选了A平台,因为虽然月供高些,但预计半年后就有回款,实际少付了1.2万利息。这个案例说明,不要盲目追求长期数,关键看资金回报周期。

最后提醒大家,今年开始很多平台接入央行征信,分期记录会影响房贷审批。如果准备买房,最好提前半年结清消费贷,保持良好的信用记录。关于分期付款还有什么疑问,欢迎在评论区留言讨论。

发表评论

暂时没有评论,来抢沙发吧~