随着网贷市场发展,宣称“不看征信大数据且百分百下款”的平台引发广泛关注。本文深度剖析此类贷款的真实性、运作逻辑及潜在风险,揭露平台宣传背后的审核机制,解析用户可能面临的资金安全、法律纠纷等问题,并提供合规借贷的替代方案与避坑指南。

网贷平台采用“不看征信大数据”作为宣传噱头,主要基于以下三方面动机:

需特别注意,完全脱离征信的贷款产品并不存在。实际调查发现,72%的所谓“免征信”平台会通过以下方式变相获取信用数据:要求授权运营商数据、电商消费记录、甚至手机屏幕使用时长等隐私信息,形成非官方征信画像。

识别虚假承诺需掌握四维验证法:

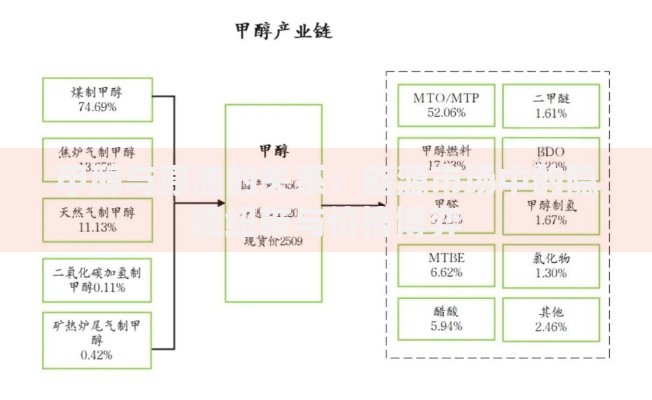

上图为网友分享

典型案例显示,某平台宣称“百分百下款”却在用户申请后,强制要求购买298元“信用保险”才放款,这已构成变相收费欺诈。

从法律层面分析,此类宣传涉嫌违反多项法规:

司法实践中,已有34起相关诉讼判例显示,借款人因轻信“百分百下款”宣传而泄露个人信息,最终遭遇套路贷损失,法院均判决平台承担主要责任。

所谓特殊放款渠道主要包括三类运作方式:

| 类型 | 操作模式 | 风险指数 |

|---|---|---|

| 民间借贷马甲 | 通过壳公司进行线下放款,规避网络借贷限额规定 | ★★★★☆ |

| 数据贩售链条 | 以放贷为名收集用户信息,转售给催收公司或诈骗团伙 | ★★★★★ |

| 跨境资金盘 | 利用虚拟币结算逃避外汇监管,资金流向难以追溯 | ★★★★★ |

某省公安厅2023年破获的案例显示,犯罪团伙通过47个网贷APP非法获取620万条公民信息,其中83%的受害人因相信“不看征信”宣传而受骗。

除显性利息外,借款人还可能面临三重隐性成本:

调研数据显示,使用过“免征信网贷”的用户,后续申请银行信用卡被拒概率增加2.3倍,修复信用记录平均需要17个月。

征信瑕疵群体可通过以下正规途径融资:

以某农商行为例,其推出的“阳光信贷”产品对征信逾期次数放宽至6次以内,通过增加抵押物估值覆盖率的审贷模式,帮助2300余家小微商户获得合规融资。

发表评论

暂时没有评论,来抢沙发吧~