近年来租房违约问题引发广泛关注,本文针对"自如违约会纳入征信吗"展开深度解析,从合同性质、征信规则、法律依据等维度剖析违约后果,梳理信用修复路径,并提供专业防范建议,帮助租客全面了解信用风险防控要点。

根据《民法典》第七百零三条,房屋租赁合同违约包含实质性违约和程序性违约两类。实质性违约常见于:①拖欠租金超过合同约定期限,按行业惯例通常指逾期15天以上;②擅自转租改造房屋结构,包括未经报备的隔断拆除、墙体涂鸦等;③提前解约未履行赔偿责任,涉及违约金计算、房屋空置期补偿等。

程序性违约主要包含:未按时缴纳水电费(连续3个月以上)、违规使用房屋功能(如商用改居住)、未配合房屋安全检查等。值得关注的是,2023年住建部《住房租赁条例》修订案明确,累计违约次数达3次将触发信用记录机制。

征信收录遵循法定性原则和重大性标准。当前征信系统主要收录金融机构信贷违约记录,对于住房租赁违约,需满足特定条件才会纳入:

上图为网友分享

典型案例显示,2022年深圳某租客因拖欠租金4个月且失联,被法院强制执行后形成征信不良记录,直接影响其后续车贷审批。

信用影响呈现梯度传导效应:

① 企业级黑名单:违约信息在自如体系内留存,影响续租押金比例及房源选择权限

② 行业共享数据库:纳入住房租赁协会信用平台,其他公寓品牌查询可见

③ 央行征信系统:仅限于经司法确认的重大违约案件

④ 社会信用评价:杭州、苏州等城市将住房违约纳入市民信用分扣分项

具体影响维度包括:

? 银行贷款利率上浮10%-30%

? 信用卡审批通过率下降40%

? 公务员政审可能要求说明违约原因

? 高端人才公寓申请资格受限

建议采取三重核查法:

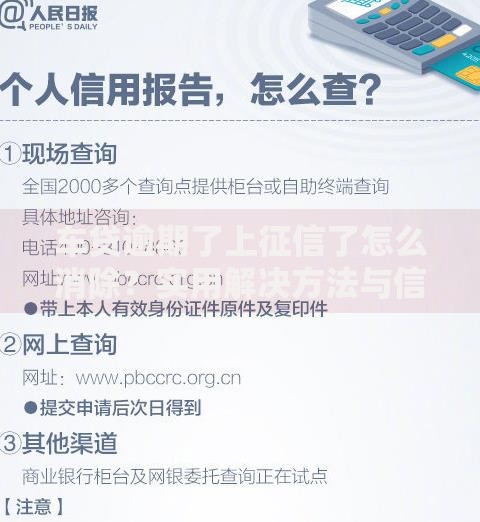

第一通道:登录中国人民银行征信中心官网(www.pbccrc.org.cn),通过"互联网个人信用信息服务平台"申请信用报告,重点关注"非金融负债信息"栏目

第二通道:在百行征信APP查询非银信贷信息,该平台收录了多家住房租赁企业的信用数据

第三通道:向签约房屋所在地的住房租赁监管服务平台提交信息查询申请

需特别注意,根据《个人信息保护法》第17条,企业报送信用信息前必须履行告知义务。若发现未经告知的征信记录,可依据《征信业管理条例》第25条提出异议申诉。

上图为网友分享

信用修复需构建四步走策略:

1. 及时清偿债务:在收到催告函10个工作日内结清欠款,保留所有支付凭证

2. 申请信用修复:依据《失信行为纠正后的信用信息修复管理办法》向数据报送机构提交书面申请

3. 开具非恶意违约证明:与自如协商获取加盖公章的说明文件(需注明不可抗力等正当理由)

4. 异议申诉程序:对已录入征信系统的错误信息,通过人民银行分支机构提交证明材料

值得注意的是,根据央行2023年新规,非主观恶意违约记录在清偿后满1年可申请屏蔽,但司法执行记录需满5年才能消除。

建议采取全流程风险管理:

签约前:

? 使用"国家电子合同备案平台"验证合同条款

? 确认租金支付方式与账户信息

? 留存房屋交接时的影像证据

履约中:

? 设置租金代扣提醒(建议提前3天)

? 重大改造前获取书面同意书

? 定期备份沟通记录

解约时:

? 提前30日书面告知并办理交割

? 结清费用时要求出具收讫证明

? 通过官方渠道办理押金退还手续

对于特殊情形,建议参考最高人民法院《关于审理城镇房屋租赁合同纠纷案件司法解释》第7条,合理运用法定解除权维护权益。通过建立完整的履约证据链,可有效规避95%以上的违约风险。

发表评论

暂时没有评论,来抢沙发吧~