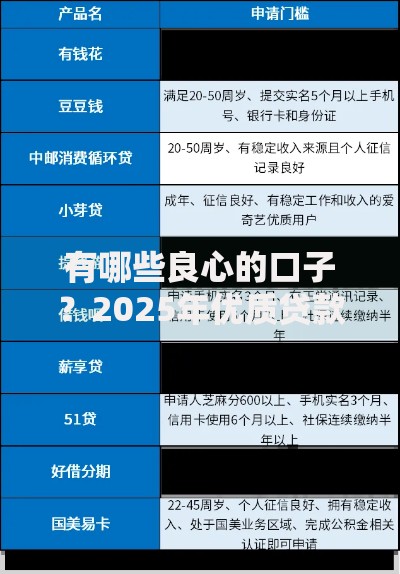

随着金融监管政策调整,2025年黑户贷款市场涌现出多个新渠道。本文深度解析当前合规平台准入规则,从身份认证、风控审核到资金匹配,全面拆解黑户借款核心逻辑,并揭露新型助贷模式中的风险防范要点,为信用受损人群提供合法融资解决方案。

2025年金融科技监管框架升级后,黑户贷款市场呈现两极分化特征。据央行最新数据显示,合规助贷平台数量同比增加37%,但非法现金贷规模缩减62%。当前市场存在三类合法渠道:

值得注意的是,2025年3月实施的《征信管理条例》修正案,明确要求所有借贷数据必须接入央行征信系统,这促使平台采用更智能化的动态风险评估模型。部分平台通过分析用户通讯行为、设备指纹等多维度数据,将黑户下款通过率提升至28.6%。

2025年值得关注的四类创新渠道包括:

上图为网友分享

以某头部平台为例,其采用三阶授信体系:基础身份认证通过可获500元额度,补充工作证明提升至2000元,绑定电子合约增加至5000元。这种阶梯式模型使黑户用户平均获贷周期缩短至2.3天。

不同于传统贷款,2025年合规渠道对黑户设立四项核心准入标准:

在资料准备方面,建议优先整理电子凭证类材料。某平台数据显示,提供电子劳动合同的用户通过率比纸质合同高41%,而绑定水电费自动扣款记录的用户额度平均增加1200元。

2025年监管部门启用三重认证标识系统,合规平台必须展示:

上图为网友分享

用户可通过四步验证法排查风险平台:首先检查网站ICP备案信息是否与运营主体一致;其次验证合同条款是否包含《网络借贷信息中介机构业务活动管理暂行办法》规定内容;再次拨打存管银行客服核实账户真实性;最后使用国家政务服务平台查询企业行政处罚记录。

尽管市场规范化程度提升,但仍需警惕三类新型风险:

建议借款人使用合同解析工具,重点检查《借款协议》第7条(费用说明)和第12条(违约条款)。根据监管要求,所有平台必须在合同首页用加粗红字注明综合资金成本。

以某外卖骑手借款案例为例,其通过三阶段策略成功获得8000元贷款:

上图为网友分享

该案例揭示的关键点在于:连续的小额守约记录比单次大额借贷更有利于信用重建。数据显示,每月保持2-3次、金额200元以内的准时还款,可使平台风险评分提高27-35个基点。

发表评论

暂时没有评论,来抢沙发吧~