对于急需资金但存在征信问题或逾期记录的用户,市场上确实存在部分非银行借贷平台提供灵活的借款服务。本文将深入剖析这类平台的运作模式、典型渠道及潜在风险,并提供详细的申请策略与避坑指南,帮助用户在不影响征信的前提下安全获取资金支持。

非征信借贷平台通常具备三大核心特征:

值得注意的是,此类平台往往存在较高资金成本,年化利率普遍在24%-36%区间,且存在服务费、管理费等隐性收费项目。用户在申请时应仔细阅读电子协议,特别关注「费用明细」和「违约条款」等关键内容。

存在逾期记录的用户需采取差异化的借款策略:

在实操层面,建议采用「阶梯式申请法」:先尝试额度需求量的80%,通过后再补充申请。若首笔借款按时偿还,平台通常会提升二次借款通过率并降低利率。

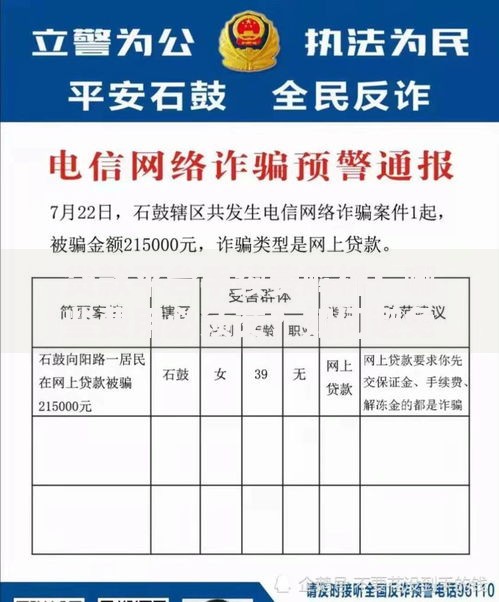

上图为网友分享

当前市场主流渠道可分为四类:

| 平台类型 | 代表机构 | 额度范围 | 准入要求 |

|---|---|---|---|

| 互联网消费金融 | XX消费金融 | 3000-5万元 | 芝麻分600+ |

| 地方小贷公司 | XX市小贷 | 1000-3万元 | 本地户籍/居住证 |

| 供应链金融 | XX商户贷 | 2-20万元 | 经营流水证明 |

需特别警惕伪装成正规平台的非法现金贷,可通过核查「地方金融监管部门备案编号」和「营业执照经营范围」进行资质验证。合法平台在官网底部均会公示相关证照信息。

完整的申请流程包含五个关键步骤:

整个流程通常在30分钟-2工作日完成,建议在工作日上午10点前提交申请,可缩短审核时间。若遇到系统提示「额度暂不可用」,可通过补充公积金信息或增加紧急联系人提升通过率。

使用非征信平台需重点防范三大风险:

上图为网友分享

建议在借款前通过「企业信息查询平台」核查机构涉诉情况,重点关注是否有「民间借贷纠纷」案件记录。同时保留所有电子合同和转账凭证,为可能出现的纠纷留存证据。

Q:不上征信的借款是否影响大数据风控?

A:多数平台已接入百行征信等民间征信系统,逾期记录仍会影响其他金融机构的贷款审批。

Q:如何恢复非征信平台的借款资格?

A:可通过「提前结清+额度复借」的方式重建信用,连续3次按时还款通常可解除风控限制。

Q:非银行平台借款需要抵押物吗?

A:除特定供应链金融产品外,90%以上的产品均为信用贷款,但大额借款可能需要担保人。

发表评论

暂时没有评论,来抢沙发吧~