随着金融需求多样化,信用卡贷款成为短期资金周转的重要方式。本文深度解析银行、消费金融公司及互联网平台等不同渠道的信用卡贷款产品,对比其额度、利率及申请条件,并揭示隐藏的审核机制与风险防范要点。通过真实案例分析,帮助用户掌握合规操作路径,避免陷入高利贷陷阱。

正规渠道可分为三大类型:商业银行信用卡现金分期、持牌消费金融公司产品、合规网络借贷平台。工商银行"融e借"、招商银行"e招贷"等银行系产品年利率普遍在5%-18%,需验证持卡人用卡记录。马上消费金融、招联金融等持牌机构产品审批较快,但利率可能达到24%。网络平台如京东金条、蚂蚁借呗实行差异化定价,信用优良用户可获10%左右利率。

重点比较维度包括:

以建设银行"快贷"为例,四步完成申请:首先登录手机银行验证身份信息,系统自动测算预授信额度;第二步选择贷款用途(禁止用于购房投资),填写具体资金需求;第三步电子签约时需完成人脸识别;最后资金实时到账信用卡账户。特别注意:部分银行要求信用卡使用满6个月,近3个月无逾期记录,且负债率不超过70%。

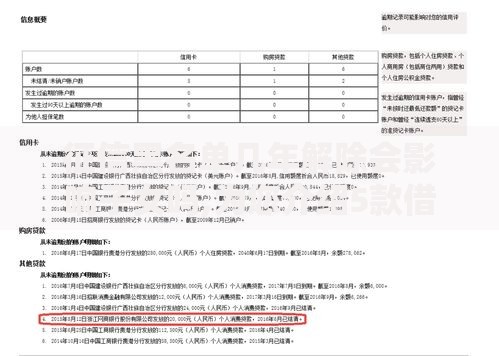

上图为网友分享

申请材料准备清单:

银行风控系统通过五维评分模型确定授信额度:信用卡使用活跃度(占比30%)、个人征信记录(25%)、收入稳定性(20%)、资产负债情况(15%)、第三方数据补充(10%)。其中,信用卡账单全额还款用户可获得更高评分,分期付款超过6次的用户可能触发风险预警。大数据显示,月消费金额达到信用卡额度60%的用户,获批额度平均提升40%。

提升额度实战技巧:

辨别合规网贷平台需核查四项核心资质:首先查验金融牌照,持牌机构可在银保监会官网查询备案;其次审查资金存管,正规平台资金必须由商业银行托管;再次查看利率公示,年化利率超过36%的属于非法高利贷;最后确认合同条款,合规平台会明确标注服务费、违约金等细则。特别注意:凡是以"保证金""解冻金"名义提前收费的均为诈骗平台。

上图为网友分享

风险预警信号清单:

通过IRR内部收益率计算法对比发现:某银行12期分期手续费0.75%/月,实际年利率达16.22%;同期某消费金融公司现金贷年利率18%,但可提前还款节省利息。资金需求5万元、使用半年的情况下,信用卡分期总成本比现金贷低23%。但需注意分期手续费按全额计息,提前还款不减免费用,适合确定用款周期的用户。

成本对比决策矩阵:

| 产品类型 | 名义利率 | 实际利率 | 违约金标准 |

|---|---|---|---|

| 信用卡分期 | 8%-15% | 14%-24% | 剩余本金3% |

| 消费金融贷 | 12%-24% | 18%-36% | 未还金额5% |

| 银行信用贷 | 5%-18% | 5.5%-19.6% | 按合同约定 |

征信报告存在逾期记录的申请人可采用三阶段修复法:首先处理当前逾期,全额偿还欠款并开具结清证明;其次通过信用卡持续良好使用覆盖不良记录,24个月正常还款可提升评分;最后补充资产证明,如提供房产证、大额存单等增强信用背书。特殊情况下,可申请银行"特批通道",提供纳税证明、专利证书等资质,部分银行接受担保人增信方式。

上图为网友分享

征信修复时间表:

发表评论

暂时没有评论,来抢沙发吧~