本文深度解读5万小额贷款的申请条件,涵盖信用要求、收入证明、材料准备等核心内容,详细分析银行与正规金融机构的审核标准,并提供提高通过率的实用技巧。通过对比不同贷款渠道的差异,帮助申请人系统化规划贷款方案,规避常见风险。

申请5万元小额贷款需满足三重基础门槛:首先,年龄需在22-55周岁且具有完全民事行为能力,部分金融机构要求本地户籍或稳定居住证明。其次,信用记录需保持良好,近两年内逾期次数不超过6次,且无当前逾期。对于自由职业者,需提供连续12个月以上的收入流水证明。

工作稳定性是重要考量因素,在职人员需至少6个月同一单位社保缴纳记录,个体工商户需营业执照满1年。值得注意的是,负债率需控制在50%以下,若已有车贷、房贷等债务,月还款额总和不得超过月收入的55%。部分金融机构会综合评估借款人的学历背景、婚姻状况等软性指标。

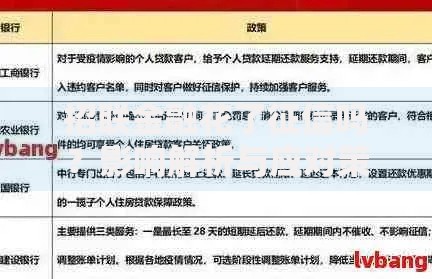

上图为网友分享

材料准备应遵循"三真四全"原则:真实信息、真实用途、真实凭证,证件类、资产类、收入类、担保类材料齐全。基础材料包括:身份证原件及复印件、最近6个月银行流水(需显示工资字样)、工作证明(加盖公章)和居住证明(水电费单据或租赁合同)。

进阶材料可提升通过率:

商业银行与消费金融公司在审核标准上存在四大核心差异:

征信瑕疵者可通过三阶段修复方案提高贷款成功率:首先,查询个人征信报告,确认具体不良记录类型。若为信用卡年费逾期等非恶意欠款,可联系发卡行开具非恶意逾期证明。其次,通过小额信用消费贷款建立新的还款记录,建议单笔金额控制在5000元以内,按时足额还款6个月以上。

对于存在呆账记录的申请人,需先结清欠款并保持24个月良好记录。特殊情况可尝试担保贷款或抵押贷款,提供车辆登记证、定期存单等作为增信措施。部分地区农村信用社推出的农户联保贷款,允许3-5户信用捆绑申请,是征信瑕疵者的可行选择。

选择贷款产品需进行四维对比分析:

| 维度 | 银行产品 | 消费金融 | 网络小贷 |

|---|---|---|---|

| 额度范围 | 1-30万 | 0.5-20万 | 0.3-5万 |

| 期限选择 | 12-60月 | 6-36月 | 3-12月 |

| 放款速度 | 3-5日 | 24小时内 | 实时到账 |

标准审批流程包含五步核心环节:

发表评论

暂时没有评论,来抢沙发吧~