随着经济环境变化,2025年负债过高群体对网贷的需求显著增加。本文将深度解析高负债人群的网贷申请条件、合规平台筛选逻辑、利率风险防范策略,并提供实操性强的信用优化方案。文章重点探讨如何通过合法途径在负债率高的情况下获得资金,同时避免陷入债务恶性循环。

2025年金融机构对负债率的审查标准发生重大变化。根据央行最新征信管理细则,个人总负债收入比(DTI)超过55%将被定义为高负债群体。这类申请人面临三大挑战:

值得注意的是,2025年新实施的《网络借贷管理办法》明确要求平台建立动态负债评估系统。该系统会综合评估借款人未来6个月的预期收支情况,这意味着即使当前负债率高,若能提供有效的收入增长证明,仍有可能获得贷款。

经调研发现,以下三类平台在2025年对高负债用户较为友好:

需特别关注的是,2025年起所有网贷平台必须接入国家金融信用信息基础数据库,申请人可通过"信用中国"APP提前查询各平台的具体准入标准。

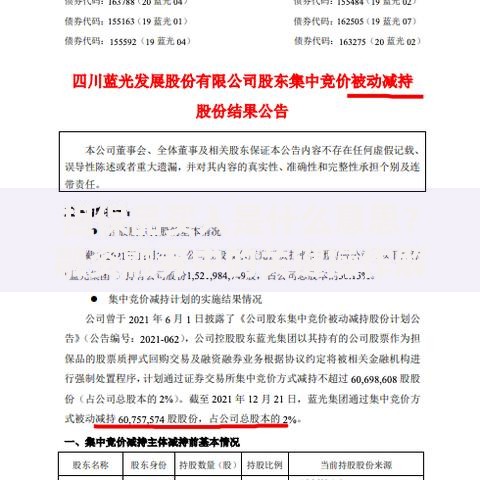

上图为网友分享

2025年高负债网贷申请材料呈现三大变化:

在申请条件方面,重点考察维度已从单纯的信用评分转向综合履约能力评估。即使存在当前逾期记录,若能提供法院调解书或机构谅解协议,仍有15%的平台会受理申请。

2025年高负债网贷的定价机制采用风险分层模型:

| 负债率区间 | 基础利率 | 风险附加费 | 综合年化 |

|---|---|---|---|

| 50%-55% | 8.4%-10.2% | 0.3%-0.8% | 8.7%-11% |

| 55%-60% | 10.5%-12% | 1.2%-2% | 11.7%-14% |

值得注意的是,2025年监管新规要求所有网贷产品必须使用APR(年化百分率)公示利率,禁止使用日利率等模糊表述。同时,服务费不得超过本金3%,且需纳入APR计算范围。

上图为网友分享

高负债群体申请网贷需重点防范三类风险:

建议借款人使用银保监会推出的网贷计算器专业版,该工具可自动识别隐性费用,并生成债务健康度评分报告。

Q:当前有网贷逾期会影响2025年的申请吗?

根据《征信业管理条例》修订版,2025年起逾期记录展示期缩短至2年,但需要满足已结清欠款且完成信用修复课程的条件。

Q:如何提升高负债状态下的审批通过率?

建议采用三阶段优化法:

1. 优先偿还小额网贷降低平台数量

2. 办理信用卡账单分期优化负债结构

3. 申请商业银行的债务整合贷款

上图为网友分享

Q:哪些情况会被认定为恶意借贷?

2025年新规明确,同时向超过5家平台申请贷款,或单月征信查询次数超过8次,将被系统标记为异常借贷行为,触发90天借贷冻结期。

发表评论

暂时没有评论,来抢沙发吧~