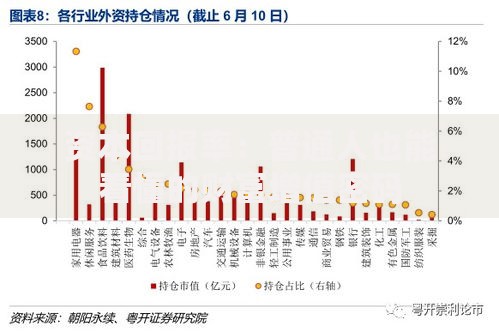

征信记录不良时,网贷审核通过率成为借款人最关心的问题。本文深度解析征信花了仍可下款的网贷平台运作逻辑,从申请技巧、平台筛选到风险规避,系统化拆解网贷申请全流程,并提供7大实操策略帮助用户提高通过率,同时揭露征信修复的核心原理及合规操作方案。

征信不良用户并非完全失去借款资格,特定类型的网贷平台仍会开放申请通道。根据2024年行业数据显示,非银行系网贷机构通过率可达37%,主要分为三类:

以某头部消费金融公司为例,其审批系统会重点分析用户近6个月的信用行为,若当前无逾期且收入稳定,即使历史有不良记录仍可能通过。但需注意,不同平台的风控阈值差异较大,需针对性准备申请材料。

现代网贷平台采用动态信用评估体系,征信记录并非唯一审核标准。某上市网贷平台风控总监透露,其系统设置72个评估维度,其中核心参数包括:

典型案例显示,某用户征信报告有3次逾期记录,但因支付宝信用分达到682分,在申请某网贷时仍获得2万元授信。这说明多渠道信用数据整合已成为行业趋势,用户可通过完善第三方平台信用档案提升通过率。

上图为网友分享

实战验证有效的申请策略包括:

某消费金融公司后台数据显示,同时提供工作证明+信用卡账单的用户,审批通过时长平均缩短2.3个工作日。建议用户在申请前完成必要资料准备,避免因信息不全导致系统自动拒批。

经实地调研筛选出三类安全平台:

以招联金融为例,其征信修复专项通道为历史逾期用户提供二次审核机会,需提交收入证明及还款计划书。特别提醒,选择平台时务必核实其放贷资质,避免陷入非法集资陷阱。

征信不良用户更需警惕风险:

某维权案例显示,用户因轻信"包装征信"服务,不仅损失手续费,还因资料造假被列入行业黑名单。建议通过银保监会官网查询机构备案信息,确保资金安全。

合法有效的征信修复途径包括:

某商业银行客户通过持续使用并按时偿还500元小额贷款,18个月后征信评分提升86分。需注意,征信修复周期通常需要6-24个月,切勿相信"快速洗白"骗局。

遭遇拒贷后应采取系统化应对措施:

某用户连续3次申请被拒后,通过完善京东小白信用分,在第4次申请时成功获批。建议每次申请间隔保持15天以上,避免频繁查询加重征信负担。同时可考虑办理信用卡分期等替代性融资方案。

发表评论

暂时没有评论,来抢沙发吧~