征信黑口子网贷作为游离于监管之外的灰色借贷形式,常以"无视征信""快速放款"为诱饵吸引借款人。本文深度解析其运作模式、潜在风险及法律后果,并提供完整的识别技巧与应对策略,帮助公众规避非法网贷陷阱,保护个人信用安全。

征信黑口子网贷特指未经监管部门批准,通过非法手段开展网络借贷业务的机构。这类平台通常具备以下显著特征:首先,完全脱离央行征信系统,既不查询借款人信用记录,也不上报还款行为;其次,采用超高利率设计,实际年化利率普遍超过36%的法律红线;再者,存在暴力催收产业链,通过电话轰炸、PS照片等非法手段逼债。

此类平台常见三种存在形式:①伪装成金融科技公司的地下钱庄;②境外服务器运营的"杀猪盘"式网贷APP;③社交平台上的私人放贷团体。其核心盈利模式是通过短期高息贷款制造债务陷阱,当借款人无法偿还时,诱导其向其他黑平台借新还旧,形成债务雪球。

识别黑网贷平台需要掌握四大核心特征:资质缺失、利率异常、流程违规、渠道隐蔽。具体表现为:

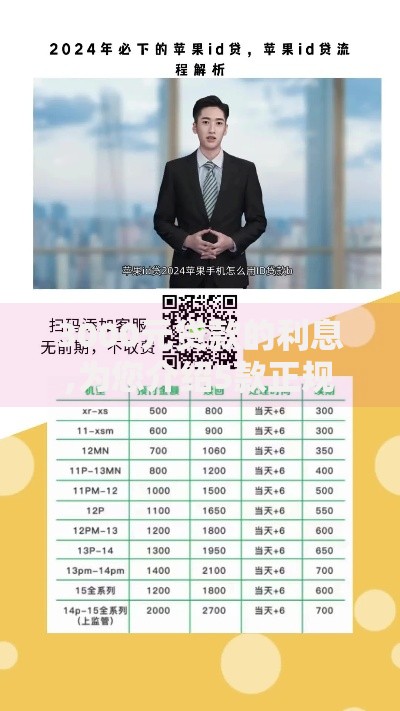

上图为网友分享

从技术层面可通过三个维度验证:①在工信部网站查询APP备案信息;②使用天眼查等工具核查企业征信记录;③比对借款协议条款是否符合《网络借贷信息中介机构业务活动管理暂行办法》。典型案例显示,约78%的黑网贷平台在放款环节要求读取借款人通讯录,这是判断违规的重要信号。

黑网贷带来的风险呈链式传导特征,首当其冲的是资金安全风险。借款人银行卡信息、身份证照片等敏感数据会被打包转卖给诈骗集团,某省公安侦破的案件显示,单个黑网贷平台泄露的用户信息平均达23万条。其次是信用毁灭风险,虽然不接入央行征信,但部分黑平台会故意将借款人信息录入民间征信黑名单,导致后续正规贷款受阻。

最严重的当属法律连带风险。根据《刑法》第175条,明知贷款用于非法用途仍提供资金,借款人可能构成共犯。实务中已出现多起借款人因黑网贷资金被用于洗钱而遭刑事调查的案例。此外,债务膨胀速度更是惊人,以本金1万元为例,按黑网贷常见的"砍头息+复利"计算模式,3个月后待还金额可达本金的5-8倍。

面对黑网贷威胁,需采取五步应对法:①立即停止新借贷行为,切断债务链条;②完整保存借款合同、转账记录、聊天截图等证据;③向中国互联网金融协会官网提交投诉材料;④向户籍所在地公安机关经济侦查部门报案;⑤通过人民银行分支机构申请个人信用异议处理。

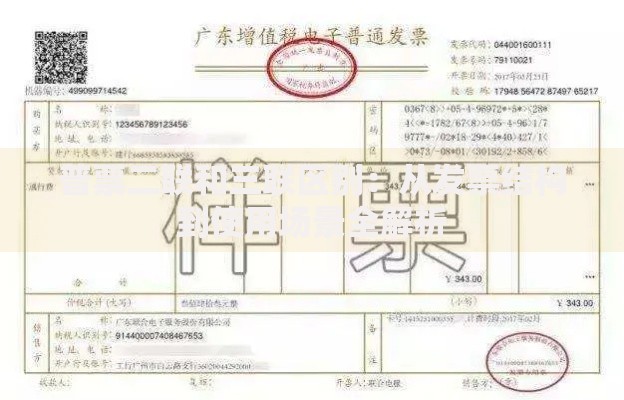

上图为网友分享

特别注意两个法律要点:根据最高人民法院司法解释,综合年利率超过36%的部分不受法律保护;依据《个人信息保护法》第15条,可要求平台删除非法获取的个人信息。实务操作中,建议同时向中央网信办违法和不良信息举报中心提交网络诈骗信息,形成多维度维权证据链。

从法律层面分析,借款人可能涉及三类责任:①行政责任,根据《非法金融机构和非法金融业务活动取缔办法》,参与非法金融活动可能面临违法所得1-5倍罚款;②民事责任,法院对超过法定利率的利息不予支持,但合法本息仍需偿还;③刑事责任,若借款资金被用于赌博、洗钱等犯罪活动,可能涉嫌共同犯罪。

司法实践中,重点考量三个维度:借款人主观是否明知平台违法性、资金实际用途是否合法、是否存在重复借贷行为。某地法院2023年典型案例显示,借款人因连续在12个黑平台借贷,被认定为"以借贷为业"而获刑,这为公众敲响警钟。

信用受损者可通过四条正规途径重建信用:①申请商业银行信用修复贷款,需提供收入证明和还款计划书;②参加中国人民银行征信中心开展的信用教育课程,累计学分可提升信用评分;③申请纳入惠民信用重建计划的地方政府扶持项目;④使用持牌消费金融公司的阶梯式额度产品。

上图为网友分享

具体操作要注意三点:修复周期通常需要12-24个月;每季度查询征信报告不超过2次;优先偿还显示在征信报告上的债务。数据显示,通过合规渠道进行信用修复的成功率达68%,平均修复周期为16个月,显著优于黑网贷宣称的"快速修复"方案。

发表评论

暂时没有评论,来抢沙发吧~