征信记录是个人金融信用的核心证明,但不当行为可能导致征信评分大幅下降。本文深度剖析导致征信变黑的7类高风险行为,包括逾期还款、频繁借贷等操作的实际影响,并提供权威的信用修复方案。通过真实案例分析,帮助读者建立正确的征信管理意识,避免陷入贷款被拒、利率上浮等困境。

征信系统不存在严格意义上的"黑名单",但存在信用评分分级机制。当个人征信报告出现以下特征时,金融机构会将其视为高风险客户:

查询个人征信最准确的方式是通过中国人民银行征信中心官网(www.pbccrc.org.cn)申请信用报告。每年可免费查询2次,超过次数需支付10元/次的服务费。报告中的"信贷交易信息明细"栏目会详细列出所有贷款和信用卡的使用情况。

根据金融机构风控模型,以下行为会显著降低征信评分:

上图为网友分享

网贷平台的查询记录具有双重杀伤力:一方面产生硬查询记录,另一方面暴露资金饥渴状态。某股份制银行风控数据显示:

| 查询次数 | 通过率 | 利率上浮 |

|---|---|---|

| 1次 | 78% | 基准 |

| 3次 | 42% | +15% |

| 5次 | 9% | +30% |

更严重的是,部分网贷平台采用"联合建模"风控系统。当用户同时在多个平台申请贷款时,系统会自动标记为"多头借贷",这种情况会直接导致银行拒绝贷款申请。

场景一:长期空卡状态

当信用卡连续6个月使用率超过90%,会被系统判定为"以卡养卡"。某城商行案例显示,持卡人因此被降低额度5万元,直接导致总授信额度失衡。

场景二:最低还款陷阱

连续3个月只还最低额度的用户,征信报告会显示"C3"状态码。虽然不算逾期,但会影响房贷审批。某国有大行要求此类客户需提供6个月全额还款证明。

场景三:临时额度滥用

频繁申请临时额度会导致系统判定为资金紧张。特别是临时额度到期后未能及时偿还,会产生超额使用记录,直接影响信用评分。

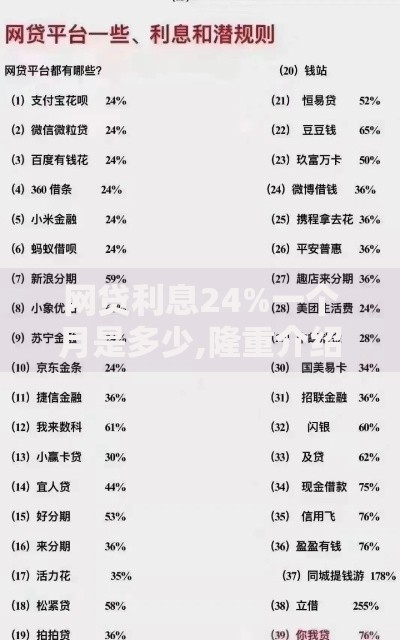

上图为网友分享

针对不同类型的不良记录,可采取差异化的修复策略:

需要注意的是,根据《征信业管理条例》,不良信用记录自结清之日起保留5年。任何声称可以"快速洗白"征信的中介机构均涉嫌诈骗。

目前合法的征信查询渠道包括:

建议每半年定期查询一次征信报告,重点核对以下信息:

1. 个人基本信息是否准确

2. 信贷账户状态是否正常

3. 查询记录是否本人授权

4. 公共记录有无异常

如发现错误信息,可立即通过线上渠道提交异议申请,金融机构需在20日内予以答复。

发表评论

暂时没有评论,来抢沙发吧~