随着网络借贷平台激增,"有没有必定下款的口子"成为热门搜索词。本文系统剖析贷款审批机制,揭示"百分百下款"背后隐藏的风险,对比银行、消费金融等正规渠道的审核标准,并提供优化贷款通过率的实用方法。通过典型案例分析,帮助借款人建立正确的借贷认知。

市场上所谓的"必定下款"平台通常具有三大特征:零审核机制、秒批到账、超高利率。这类平台往往通过简化风控流程来吸引用户,但实质上存在多重隐患。某网贷平台案例显示,其表面宣称的"无条件放款"实则通过收取高额服务费、会员费变相盈利,年化利率普遍超过36%的法定红线。

从技术层面分析,正规金融机构的审批系统包含信用评估模型、反欺诈系统、资金流向监控三大模块。而违规平台为追求放款速度,往往省略必要的风控环节。例如某现金贷App被监管部门查处时,其风控系统仅包含基础身份验证,完全忽略借款人的还款能力评估。

选择非正规贷款渠道可能面临四大风险:①个人信息泄露风险,某投诉平台数据显示,73%的借款人遭遇过信息倒卖;②暴力催收问题,涉及人身威胁的案件占比达41%;③隐性费用陷阱,包括砍头息、服务费等附加费用;④信用记录污染,部分违规平台将逾期记录上传至非法征信系统。

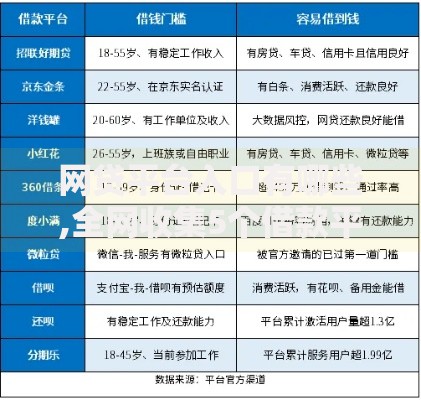

上图为网友分享

法律专家指出,根据《网络借贷信息中介机构业务活动管理暂行办法》,任何贷款机构都需履行借款人适当性审查义务。那些承诺无条件放款的平台,实质上已违反第二十八条关于风险控制的规定。2023年某地法院审理的案件中,借款人因使用虚假平台导致银行卡被盗刷,最终维权困难。

银行系贷款的核心审核维度包括:信用评分(占比40%)、收入证明(30%)、负债率(20%)、抵押物价值(10%)。以某股份制银行为例,其信用贷款审批模型包含18个评估项,最低准入评分为650分。消费金融公司则更侧重行为数据分析,包括电商消费记录、手机缴费情况等替代性征信数据。

监管部门要求的贷款五级分类制度,确保金融机构必须对借款人进行充分评估。某城商行披露的审批流程显示,从资料初审到终审平均需经过7道风控关卡,涉及人工复核、系统校验、第三方数据验证等多个环节。这种严谨的审核机制,正是正规渠道无法承诺"必定下款"的根本原因。

优化贷款申请的三大策略:①信用修复计划,包括及时处理逾期记录、保持信用卡使用率低于70%;②收入证明强化,提供完整的银行流水、纳税证明及社保缴纳记录;③负债管理方案,建议在申请前结清小额贷款,将整体负债率控制在50%以下。某用户通过6个月的信用修复,将征信评分从580提升至720,成功获得银行低息贷款。

选择适配的贷款产品同样关键。不同机构的产品定位差异显著:

· 银行产品:适合有稳定收入的工薪阶层(利率5%-8%)

· 消费金融:适用有消费分期需求人群(利率10%-24%)

· 小额贷款公司:面向短期周转需求(利率15%-36%)

上图为网友分享

最新诈骗手段包括:①包装费诈骗,以"优化征信"为名收取费用;②AB贷陷阱,诱导借款人发展下线;③虚假额度营销,实际放款时大幅缩水。某地公安机关破获的网贷诈骗案中,犯罪团伙通过伪造银行放款页面,骗取借款人"解冻金"达数百万元。

识别骗局的五大要点:

1. 要求提前支付任何费用(正规机构放款前不收费)

2. 承诺无条件放款(违反金融监管规定)

3. 使用非官方沟通渠道(如个人微信收款)

4. 合同存在不合理条款(注意查看违约条款)

5. 平台资质存疑(核查ICP备案和放贷资质)

建立健康的借贷观念需遵循:需求评估原则,借款前明确资金用途和还款来源;成本控制原则,综合比较不同渠道的实际利率;风险分散原则,避免多头借贷引发的债务危机。某金融研究机构的数据表明,合理规划借贷的群体,其财务稳定性比随意借贷者高出3.2倍。

建议借款人建立个人债务健康表,每月更新以下指标:待还本金总额、月还款额占比、贷款到期分布、综合融资成本。当发现还款占比超过月收入40%时,应立即启动债务重组计划。通过这种主动管理方式,可有效预防资金链断裂风险。

发表评论

暂时没有评论,来抢沙发吧~