面对市场贷款产品频繁调整,借款人急需了解当前仍可正常放款的可靠渠道。本文深度梳理银行、消费金融及合规网贷平台的运营现状,解析不同资质用户匹配的借贷方案,揭露隐藏风险点,并提供提高审批通过率的实操技巧,助您精准选择安全高效的融资路径。

当前正常运营的合规放款渠道主要分为三大类:商业银行信用贷、持牌消费金融公司、备案网贷平台。招商银行"闪电贷"、建设银行"快贷"等银行产品年利率普遍在4%-8%,要求申请人有稳定工作且征信良好。招联金融、马上消费等持牌机构准入门槛略低,年化利率多在9%-24%区间。

重点推荐以下三类特色产品:

鉴别平台合规性需掌握三查三看原则:查金融牌照(银保监会官网可验证)、查利率范围(不得超过LPR4倍)、查用户评价(黑猫投诉等第三方平台);看放款前是否收费、看合同条款是否透明、看数据采集是否合规。典型案例显示,凡要求支付"保证金""解冻金"的平台均涉嫌诈骗。

特别提醒注意两个核心指标:

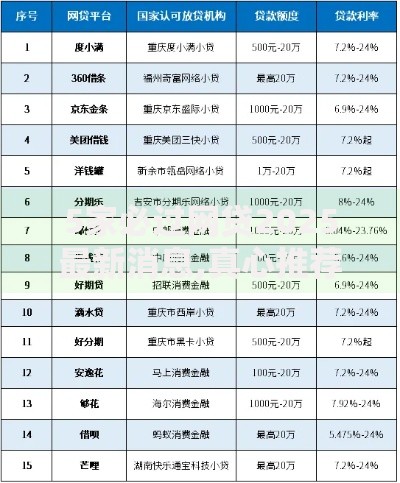

上图为网友分享

借款人常忽略的合同细节包括:提前还款违约金、自动续约条款、保险捆绑销售。某城商行信用贷合同约定,12个月内提前还款需支付剩余本金2%的违约金;部分网贷平台默认勾选"信用保证保险",导致综合融资成本上升30%以上。

建议采取以下防范措施:

征信存在逾期记录的用户可通过抵押担保、共借人增信、修复征信三种方式融资。房产二次抵押贷款可贷额度达评估价70%,但需注意部分银行要求逾期记录不超过连三累六。某消费金融公司推出"亲友担保贷",担保人征信良好即可申请,但需共担还款责任。

征信修复的正确方法包括:

优化申请材料的三大关键点:收入证明完整度、负债率控制、信用评分提升。建议提供6个月银行流水并附注奖金收入,信用卡使用额度控制在70%以内,芝麻信用分650分以上用户可优先选择互联网银行产品。

实操技巧举例说明:

近期高发的诈骗手段包括:伪造银保监会文件、冒充平台客服、制作虚假APP。真实案例显示,诈骗分子通过改号软件伪装成400客服,要求借款人向"安全账户"转账验证还款能力。

紧急处理流程建议:

不同渠道的放款时效差异显著:银行信用贷通常需要3-5个工作日,消费金融公司普遍实现2小时内放款,部分网贷平台声称"秒到账"但实际受银行系统影响可能出现延迟。影响放款速度的主要因素包括风控复核强度、银行卡类型、节假日因素。

高频问题解决方案:

发表评论

暂时没有评论,来抢沙发吧~