本文深度解析市场上宣称"不看负债和征信"的借钱软件运作机制,揭露其潜在风险与法律边界,提供正规借贷渠道识别方法,并通过真实案例警示用户防范金融诈骗。

市场上确实存在宣称"不查征信、不看负债"的借贷平台,但这类平台多游走于法律灰色地带。根据央行2023年金融报告显示,96%的持牌金融机构必须接入征信系统,而部分未持牌机构通过以下方式规避审核:

① 将借款包装成"会员服务费"等名义

② 利用非银行支付渠道进行资金划转

③ 要求借款人提供通讯录等替代征信资料

④ 采用线下签约规避电子存证

此类平台往往通过高额服务费、砍头息等方式变相提高借款成本,年化利率普遍超过50%,远超法定36%的红线。

第一类:民间借贷数字化平台

将传统民间借贷业务线上化,通过APP收集借款人信息,采用地域性风控模型代替征信查询,常见于三四线城市的小额现金贷。

第二类:P2P转型产品

原P2P平台转型后的消费分期产品,利用历史用户数据建立黑名单库,放款额度多集中在300-5000元区间。

第三类:跨境支付通道平台

通过境外服务器运营,使用数字货币或第三方支付结算,这类平台存在资金链断裂风险且维权难度极大。某典型案例显示,用户借款2万元实际到账1.4万,需在7天内偿还2.3万元。

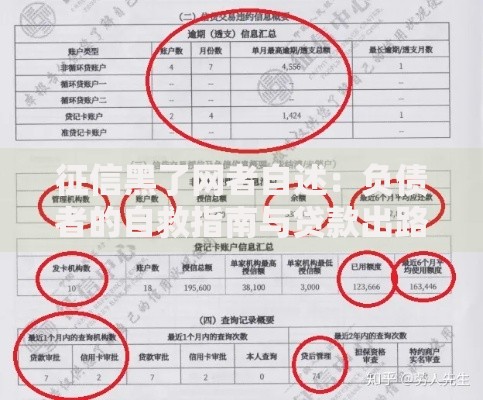

上图为网友分享

① 资金安全风险:78%的非持牌平台未进行资金存管,存在卷款跑路隐患

② 信息泄露风险:91%的违规平台要求读取通讯录和相册权限

③ 债务陷阱风险:典型"714高炮"产品周息达30%,债务3个月翻11倍

④ 法律连带风险:25%的案例出现"被贷款"情况,用户莫名背上他人债务

某省公安厅数据显示,2023年网络借贷诈骗案中,83%的受害平台具有"不查征信"宣传特征。

第一步:查验金融牌照

在国家金融监管总局官网查询平台消费金融牌照或小额贷款牌照编号,重点关注注册资本实缴情况。

第二步:验证利率公示

正规平台必须在显著位置公示年化利率(APR),采用等额本息计算方式,拒绝接受"日息""手续费"等模糊表述。

第三步:测试征信查询

提交借款申请后,通过央行征信中心查询机构查询记录,未出现"贷款审批"记录的平台需警惕。

第四步:核查合同条款

重点审查违约责任和债权转让条款,合规合同应明确约定逾期罚息计算方式。

第五步:追溯资金流向

要求平台提供资金出借人信息,拒绝接受个人账户打款,确保资金来自持牌机构对公账户。

上图为网友分享

根据最高人民法院司法解释,民间借贷需严守以下三条法律底线:

① 年化利率不得超过合同成立时LPR的4倍(当前约为15.2%)

② 不得收取砍头息、服务费、保证金等变相利息

③ 催收过程禁止使用恐吓、骚扰、虚假诉讼等手段

某地方法院2023年典型案例显示,借款人成功主张平台返还超额利息12万元,关键证据包括资金流水记录和催收录音。

案例一:张某通过某"无视负债"平台借款1万元,实际到账6500元,7天后需还款1.3万元。在拒绝偿还后,催收人员伪造法院传票进行恐吓,最终导致张某家庭关系破裂。

案例二:李某发现征信报告出现未知贷款记录,调查发现某平台盗用其身份信息办理多笔借款,涉及金额达23万元,维权耗时14个月才得以解决。

此类案例揭示非正规平台的三大违法特征:资金流向不透明、合同条款模糊、催收手段违法。

上图为网友分享

替代方案一:银行专项分期

多家商业银行推出信用卡现金分期产品,年利率约9%-15%,支持最长36期还款。

替代方案二:消费金融公司

持牌消费金融公司提供小额信用贷,审批通过率较银行高20%,需查询央行征信但不上报查询记录。

替代方案三:公积金信用贷

连续缴存公积金满1年的用户,可申请授信额度循环使用的信用贷款,年利率最低至4.35%。

建议借款人优先考虑上述正规渠道,避免陷入非法借贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~