随着金融市场的快速发展,现在贷款的口子呈现出多元化特征。本文深度剖析当前主流贷款渠道的运作模式、准入标准及风险防范策略,帮助用户精准识别合规平台,掌握贷款全流程核心要点,规避潜在资金风险。

当前合规贷款渠道主要分为三大类:商业银行体系、持牌消费金融公司以及互联网银行平台。其中商业银行提供抵押贷、信用贷等传统产品,年利率普遍在4%-8%区间;消费金融公司专注小额信用贷款,审批效率较高;互联网平台如微众银行、网商银行依托大数据风控模型,实现全线上操作。

重点识别标准包括:查看平台是否公示金融许可证编号、确认资金方为持牌机构、核查利率是否符合国家规定(年化不超24%)。需警惕以"低息免审"为噱头的非法网贷平台,此类机构常通过收取高额服务费、会员费等方式变相提高融资成本。

选择贷款产品需建立三维评估模型:

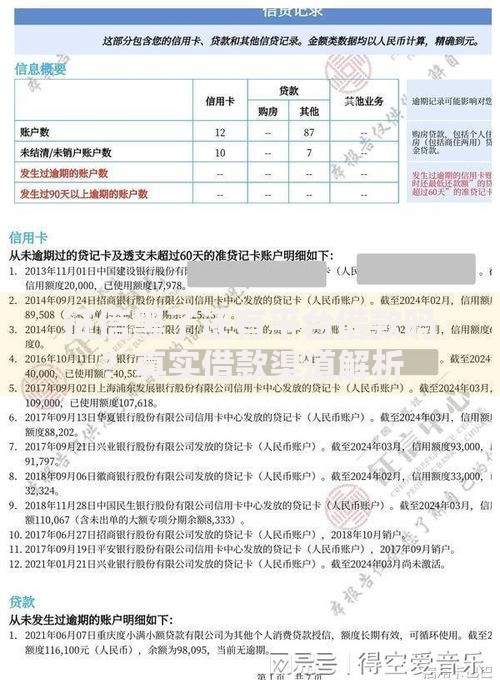

上图为网友分享

特殊场景需求应选择专项产品,如装修贷提供最长5年分期,教育贷设有6个月还款宽限期。建议通过央行征信中心获取个人信用报告,结合评分选择对应层级产品。

所有正规贷款渠道均设置四重准入标准:

特定产品附加要求:房产抵押贷需要产权清晰且房龄≤25年,保单贷要求缴费满3年且年缴保费≥5000元。建议提前准备六类基础材料:身份证、银行卡、收入证明、住址证明、信用报告、资产凭证。

不同渠道的审批时效差异显著:

上图为网友分享

| 渠道类型 | 平均审批时长 | 放款时效 |

|---|---|---|

| 商业银行线下贷 | 3-7个工作日 | T+1到账 |

| 消费金融公司 | 2小时内 | 实时到账 |

| 互联网银行 | 30分钟内 | 10分钟到账 |

影响审批速度的关键因素包括:资料完整度(缺失材料导致补充审查)、系统风控触发(异常操作引发人工复核)、资金通道状态(节假日影响跨行清算)。建议在工作日9:00-15:00提交申请,避开月末季末等资金紧张时段。

行业调研显示,贷款市场存在三大高危风险点:

防范策略包括:核实平台备案信息(银保监会官网可查)、设置交易密码保护、控制负债率在50%以下。若遇暴力催收,应立即向中国互联网金融协会投诉并保留通话录音等证据。

提升获批概率的五维优化方案:

上图为网友分享

数据表明,实施信用优化3个月后,平均授信额度提升62%;负债重组可使月供减少28%。建议使用贷款计算器模拟不同方案的资金成本,选择最优融资结构。

发表评论

暂时没有评论,来抢沙发吧~