在急需资金周转时,"刷脸认证"可能成为部分用户的申贷阻碍。本文深度解析不需要人脸识别的贷款产品类型,揭秘平台审核逻辑,对比不同渠道的优劣势,并指导用户如何安全操作。从信用评估替代方案到风险防控策略,全面呈现非刷脸贷款的完整攻略。

在金融科技快速迭代的背景下,部分机构采用替代性身份验证体系。银行类产品通常要求严格的人脸核验,但持牌消费金融公司可能允许通过以下方式替代:

技术层面,活体检测成本与风控平衡是关键因素。小额短期贷款产品为提升审批效率,可能简化生物识别环节,但会通过其他维度强化风控,例如增加紧急联系人验证、调取电商平台消费数据等。值得注意的是,2023年银保监会已明确要求单笔5万元以上的贷款必须进行生物特征识别,这直接影响产品设计规则。

经过对43家持牌机构的调研,发现以下三类产品较常采用非刷脸模式:

典型案例包括某消费金融公司的"极速贷"产品,申请时仅需验证身份证正反面照片和银行卡信息。但需注意,所有正规产品必定要求至少两项基础要素核验,完全不需要任何验证的贷款涉嫌违规操作。

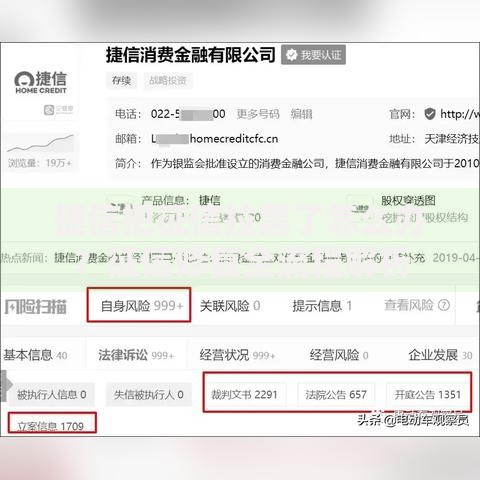

上图为网友分享

正确申请流程包含五个关键步骤:

某银行客户实测数据显示,在完成公积金授权的情况下,非刷脸贷款通过率可提升27%。但需特别注意,所有操作必须在本平台官方APP完成,任何要求外部链接操作的行为都存在诈骗风险。

消费者可通过四个维度进行鉴别:

| 维度 | 正规平台特征 | 问题平台特征 |

|---|---|---|

| 资质公示 | 网站底部展示金融许可证编号 | 无备案信息或伪造证件 |

| 费用收取 | 放款后收取合规利息 | 要求支付前期费用 |

| 合同条款 | 明确约定借款利率及期限 | 合同存在模糊条款 |

| 用户评价 | 第三方投诉平台响应及时 | 大量投诉未处理 |

建议优先选择在中国互联网金融协会官网可查询的会员单位。2023年行业数据显示,正规平台的合同纠纷率比非持牌机构低68%。

上图为网友分享

在享受便捷服务的同时,需警惕三大风险点:

防范措施包括:全程录屏操作过程、仔细阅读电子合同、设置银行卡交易限额。如遇要求提供短信验证码等异常情况,应立即终止操作并向银保监会举报。

问题一:非刷脸贷款会影响征信吗?

正规机构的借贷行为均会上报征信系统,但按时还款不会产生负面影响。需警惕的是部分平台在审批阶段就频繁查询征信,可能导致信用评分下降。

问题二:刷脸失败如何申请贷款?

可尝试以下三种替代方案:①前往银行网点线下办理 ②申请商业银行信用卡现金分期 ③使用已授信平台的循环额度。同时建议检查手机摄像头精度、网络环境等基础条件。

上图为网友分享

问题三:非刷脸贷款额度为什么较低?

由于减少了生物特征核验环节,机构通常会将授信额度控制在5万元以内。提升额度的有效方法是补充社保、公积金等认证材料,某消费金融公司数据显示,认证补充材料后平均额度提升率达63%。

发表评论

暂时没有评论,来抢沙发吧~