本文深度剖析2025年贷款市场最新政策动向,聚焦新型融资渠道的准入条件、利率调整机制及风险规避策略。通过解读政策扶持重点行业、数字化审批流程创新等核心内容,为个人及企业提供精准的贷款产品匹配建议。文中包含2025年银行与金融机构产品横向对比,帮助读者掌握合规申请技巧。

2025年贷款政策呈现三大结构性调整:绿色金融扶持力度加大,新能源、低碳技术企业可获基准利率下浮15%的专项贷款;数字化转型全面深化,70%银行启用AI风控模型,审批时效缩短至48小时;普惠金融覆盖范围扩展,小微企业贷款担保门槛降低40%,首次引入"经营活跃度"替代传统流水审查。

值得注意的是,央行在2025年Q1发布的《数字信贷管理办法》明确规定:允许使用区块链技术验证的电子合同作为法定贷款凭证,这直接推动了供应链金融产品的创新。例如建设银行推出的"链e贷"产品,通过核心企业信用穿透,使三级供应商可获得年化4.8%的低息贷款。

2025年贷款政策对申请主体进行精准分层:

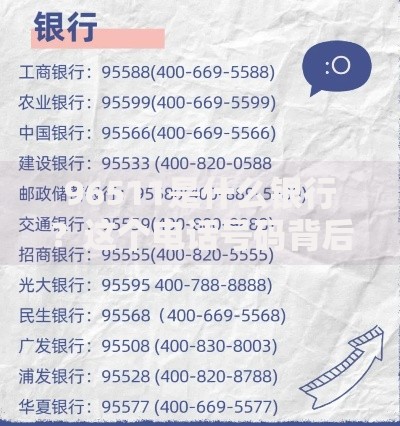

上图为网友分享

以个体工商户为例,2025年新政允许使用电子营业执照+移动支付流水替代传统纸质材料,杭州某餐饮店主通过支付宝经营数据,3天内获批35万周转资金,年化利率较2024年下降1.2个百分点。

贷款申请流程实现四大突破性改进:

以工商银行"云信贷3.0"为例,申请人通过手机银行完成人脸识别→数据授权→AI面审→电子签约四步操作,最快2小时即可放款。但需注意:2025年起所有贷款合同必须包含"数据使用授权条款",明确约定个人信息使用范围。

选择贷款产品需重点考量三个维度:

| 产品类型 | 适用场景 | 利率区间 |

|---|---|---|

| 数字经营贷 | 线上店铺周转 | 5.6%-7.2% |

| 碳中和专项贷 | 环保设备购置 | 3.8%-4.5% |

| 新市民安居贷 | 保障性住房装修 | 4.2%-5.6% |

建议采用双维度交叉验证法:先通过银行官网的智能匹配工具获取备选方案,再持方案编号到线下网点进行人工复核。例如农业银行推出的"贷比三家"服务,可同时对比本行与他行同类产品,避免信息不对称导致的决策失误。

2025年贷款利率形成机制呈现三大特征:

以某股份制银行的"智惠贷"产品为例,当央行基准利率波动超过0.25%时,系统自动触发利率调整,并通过APP推送利率变更确认函。借款人需在24小时内进行数字签名确认,否则将暂停放款流程。此机制既保障银行风险可控,又维护借款人知情权。

应对2025年贷款市场的风险管控要点:

建议借款人每季度使用央行征信中心APP核查贷款记录,若发现异常查询或未经授权的信贷行为,应立即通过""金融消费权益保护热线投诉。某案例显示,2025年3月某借款人因及时发现并处理冒名贷款,避免损失达28万元。

发表评论

暂时没有评论,来抢沙发吧~