贷款申请频繁被秒拒,背后隐藏哪些关键问题?本文深度解析贷款口子全秒拒的常见原因,从征信瑕疵到平台选择误区,逐一拆解潜在风险。提供实用应对策略,助您避开网贷陷阱,掌握高效申贷技巧,推荐合规借贷渠道,重塑信用资质快速下款。

征信系统触发预警机制是首要因素。当用户征信报告出现「连三累六」逾期记录或「硬查询次数超限」时,90%的金融机构会自动拦截申请。某消费金融公司内部数据显示:近3个月查询超过6次的用户,秒拒率高达82%。

多头借贷风险模型识别构成第二重阻碍。当用户同时在5个以上平台存在未结清借款时,资产负债率会突破85%警戒线。某银行风控主管透露:系统自动标注多头借贷用户后,秒拒决策响应时间仅需0.3秒。

基础信息真实性校验失败成为隐形杀手。包括但不限于工作单位虚假、收入证明造假、联系人信息重复等,某网贷平台技术文档显示:身份证号码与运营商数据不匹配时,系统直接返回拒贷代码E019。

征信报告的「五级分类」指标直接影响审批结果。当账户状态出现关注类或次级类标注时,信贷机构风险评分自动扣减40分。以某股份制银行评分模型为例:

上图为网友分享

特殊交易记录的破坏力常被忽视。例如「代偿记录」会使信贷机构认定借款人丧失还款能力,某持牌消金公司规定:存在代偿记录的用户需人工复核,通过率不足7%。

盲目申请「高炮平台」会产生三大恶果:

正确选择平台需掌握「三查原则」:

紧急止损方案应优先执行:

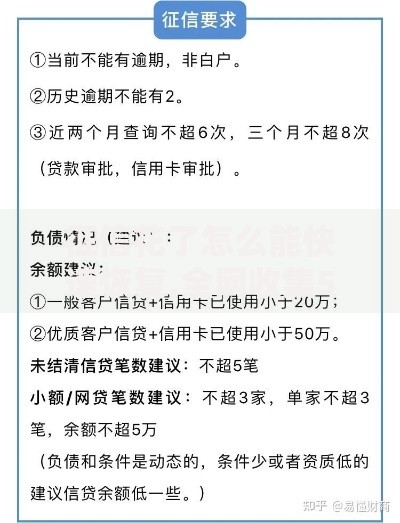

上图为网友分享

信用修复工程需分步实施:

银行系绿色通道具备显著优势:

持牌机构专项产品值得关注:

债务重组方案需专业设计:

上图为网友分享

信用养成计划应包含:

发表评论

暂时没有评论,来抢沙发吧~