本文深度解析网黑群体申请大额贷款的核心逻辑,精选当前合规运营的贷款产品渠道,从资质审核、风控规则到额度提升策略全面拆解。针对征信不良、大数据过差等用户,提供匹配真实需求的产品筛选方法,并揭露借贷过程中需重点防范的7类风险场景。

网黑群体主要指征信报告存在严重逾期记录、法院被执行信息或网贷大数据评分过低的人群。具体包含三种类型:①信用卡连续逾期90天以上、②网贷多头借贷超过10家、③存在当前未结清呆账。这类用户传统银行贷款通过率不足5%,需通过特定渠道申请贷款。

部分金融机构针对细分客群开发专项产品,如面向有固定资产但征信不良用户的抵押贷、社保公积金连续缴纳群体的信用贷。重点考察工资流水、社保缴纳基数、抵押物估值等替代性信用证明,部分产品可做到月息0.8%-1.5%,额度最高50万元。

筛选需把握三个核心维度:准入规则透明度、资金方资质、综合资金成本。建议优先选择持牌金融机构产品,通过以下4步完成筛选:

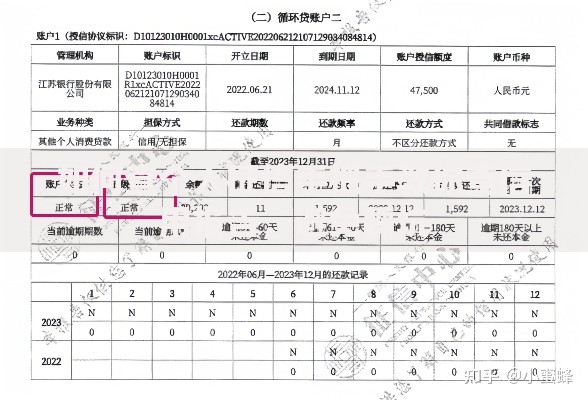

上图为网友分享

重点推荐采用非标数据授信模型的产品,这类机构会采集电商消费数据、设备使用数据等200+维度信息,对传统征信缺陷用户更友好。例如某消费金融公司推出的"白领易贷",仅需提供12个月工资流水即可申请最高30万元额度。

完整申请流程包含5个核心环节,每个环节都影响最终审批结果:

重点提示:在材料准备阶段,建议同时提供辅助证明材料,如支付宝芝麻信用分、车辆行驶证复印件等。某城商行案例显示,提供车辆登记证可使额度提升40%,利率降低1.2个百分点。

需警惕的5大风险类型包括:

有效规避方法包括:①在央行征信中心官网核查放贷机构资质、②要求出具完整费用清单、③全程录音录像签约过程。某用户通过查验机构金融许可证编号,成功识别出仿冒某消费金融公司的山寨APP,避免损失8万元。

提升通过率的3大核心策略:

某股份制银行数据显示,补充提供年度纳税证明的用户,审批通过率提升27.6%。另可通过降低负债率来优化资质,建议在申请前3个月将信用卡使用额度控制在50%以下,网贷账户结清率提升至60%以上。

选取当前市场5款主流产品进行多维度评测:

| 产品名称 | 最高额度 | 利率范围 | 准入要求 |

|---|---|---|---|

| 普惠金融-助业贷 | 50万 | 月息0.9%-1.8% | 营业执照满2年 |

| 新网银行-好人贷 | 20万 | 年化10%-24% | 芝麻分650+ |

重点推荐持牌消费金融公司产品,其风控系统采用机器学习算法,可识别用户真实还款能力。例如某产品引入运营商数据评估稳定性,连续使用同一手机号超过5年的用户可获得15%利率优惠。

发表评论

暂时没有评论,来抢沙发吧~