经营贷作为企业融资的重要渠道,其征信记录问题备受关注。本文深度剖析经营贷与征信系统的关联机制,解析合规操作路径与潜在法律风险,探讨资金流向监管逻辑及不良记录修复方案,为经营者提供合法合规的征信管理策略。

经营贷的征信记录机制存在双重属性:当以企业主体申请贷款时,主要影响企业征信报告;若涉及个人连带担保,则同步录入个人征信系统。部分银行推出的"法人专属贷"产品,通过企业纳税数据授信,可完全规避个人征信记录。

实际操作中需注意三类特殊情形:

① 个体工商户默认绑定经营者个人征信

② 小微企业主信用贷款需签署个人无限责任条款

③ 联保贷款模式自动关联所有担保人信用记录

建议在贷款签约前,要求金融机构明确披露《征信授权书》的具体条款,重点核查《个人信用信息查询报送授权书》的勾选状态。

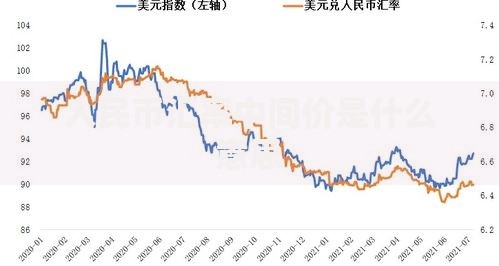

上图为网友分享

合规规避征信的核心在于主体隔离与资金断流设计。优先选择纯企业信用贷款产品,要求银行出具《征信隔离承诺函》。具体操作流程包括:

1) 注册独立法人实体,建立完整财务体系

2) 选择支持"征信白户"申请的银行产品

3) 提供足额抵押物降低信用依赖

4) 设置专用对公账户进行资金归集

需特别注意:部分地方性商业银行推出的"三农专项贷"、"科创企业扶持贷"等政策产品,在征信报送方面存在特殊豁免条款。

市场现存三类主流操作模式:

模式一:第三方代收代付

通过关联企业进行资金中转,切断个人账户资金流水。需建立至少三级资金流转体系,配合虚假贸易合同规避监管。

模式二:票据融资置换

将贷款资金转化为银行承兑汇票,再通过贴现获取现金。该方式可使资金流水呈现为票据交易记录。

模式三:固定资产代持

以他人名义购置生产资料,将贷款资金转化为固定资产折旧。需配套签订《资产代持协议》与《租赁合同》形成闭环。

违规操作可能触发三重法律后果:

① 《刑法》175条高利转贷罪:年化利率超过36%且金额超50万元即构成刑事犯罪

② 《商业银行法》82条:提供虚假财务资料可处5-50万元罚款

③ 《反洗钱法》32条:资金多层流转可能被认定为可疑交易

2023年某省法院判例显示:借款人通过虚构采购合同转移300万经营贷资金,最终以贷款诈骗罪判处有期徒刑3年,并处罚金20万元。

上图为网友分享

银行已建立四级监控体系:

1) 贷前审查:比对纳税记录与财务报表差异值

2) 贷中预警:监测账户资金异动触发模型

3) 贷后检查:要求提供购销合同与发票凭证

4) 跨行追踪:通过银联系统追踪资金最终去向

2022年某股份制银行技术白皮书披露:其开发的资金流向穿透系统可自动识别98.7%的异常流转路径,监控颗粒度精确到二级交易对手方。

正规修复渠道包括三个步骤:

① 异议申诉:向征信中心提交《个人声明》说明特殊情况

② 债务重组:与金融机构协商达成《债务清偿协议》

③ 信用重建:通过小额循环贷款恢复信用评分

重点提示:根据《征信业管理条例》第十六条,不良记录自结清之日起五年后自动消除。但2023年新规允许受疫情影响企业申请特殊标注,可提前至三年消除记录。

监管趋势呈现三个发展方向:

1) 信息穿透化:二代征信系统已实现企业、个人信用信息联动查询

2) 监控智能化:区块链技术使资金流向可永久追溯

3) 惩戒立体化:建立跨部门的联合奖惩机制

据央行2024年工作规划,将试点经营贷全生命周期管理系统,实现从贷款申请到资金使用的全程区块链存证,届时任何违规操作都将无所遁形。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~