本文深度解析5万元贷款的核心选择策略,涵盖银行、消费金融、网贷等渠道的利率对比、申请条件及风险防范要点,通过真实案例拆解贷款审批全流程,帮助借款人精准匹配最优资金解决方案。

在5万元贷款市场中,主要存在四类核心渠道:商业银行信用贷、持牌消费金融产品、合规网贷平台以及民间借贷服务。商业银行通常要求申请人提供社保公积金缴纳记录,利率区间集中在4.35%-8.5%,审批周期约3-7个工作日。消费金融公司审批标准相对宽松,接受工资流水和纳税证明,但利率上浮至9%-15%,最快可实现当天放款。网贷平台依托大数据风控,审批通过率可达70%以上,但需注意部分产品存在服务费叠加问题,实际年化利率可能突破18%。民间借贷虽手续简便,但法律风险较高,建议优先选择前三类持牌机构。

不同渠道的准入标准差异显著,商业银行通常要求:

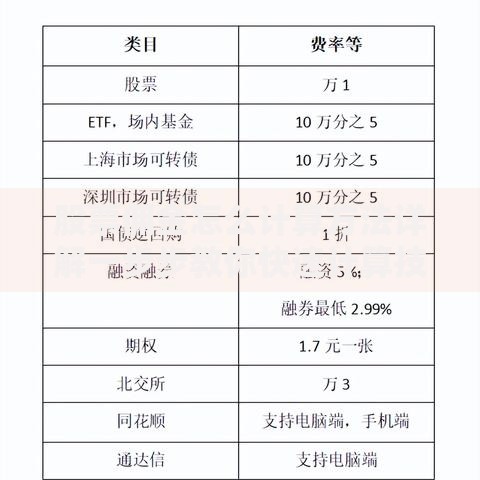

上图为网友分享

通过调研25家主流机构的利率数据,商业银行信用贷产品平均年利率为6.8%,最长期限可达60个月;消费金融公司利率中位数12.5%,期限集中在12-36个月;网贷平台名义利率虽标注9.9%起,但叠加账户管理费、担保费后,真实成本普遍达到15%-20%。特别需注意某些平台的等本等息还款方式,实际资金使用率仅50%左右,导致真实利率翻倍。建议优先选择明示APR(年化利率)的产品,避免陷入费率计算陷阱。

在申请5万元贷款时,需重点防范三类风险:

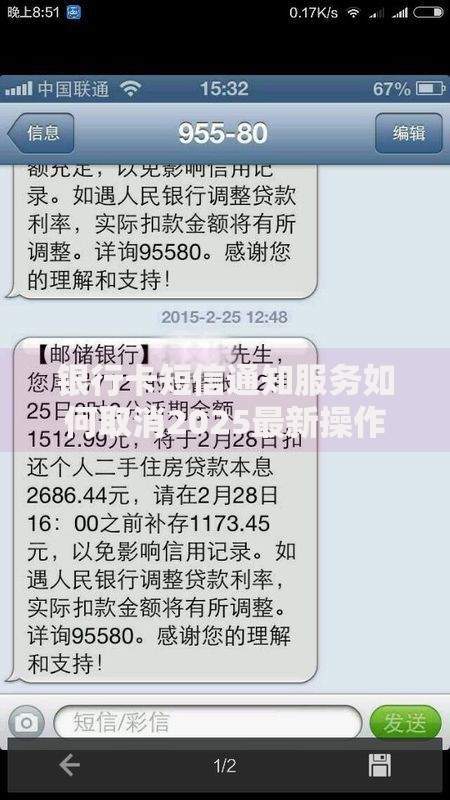

上图为网友分享

以某二线城市教师张女士的借款经历为例,其选择某股份制银行"白领贷"产品,提交材料包括:

疑问一:征信有逾期记录能否申请?

2年内有不超过3次的非恶意逾期(单次<30天),部分消费金融公司仍可受理,但需提供结清证明。

疑问二:自由职业者如何提高通过率?

可提供近2年完税证明、银行流水(月均进账>6000元)及价值10万元以上的资产证明。

疑问三:多平台同时申请是否影响审批?

征信报告会显示机构查询记录,1个月内超过5次可能被认定为资金饥渴型用户,建议间隔15天以上分批申请。

上图为网友分享

根据资金需求紧迫度、利率敏感度和资质条件,可参考以下决策矩阵:

发表评论

暂时没有评论,来抢沙发吧~