本文深度解析无须人脸识别的借款模式,从申请流程、平台筛选到隐私保护机制,全面剖析其运作原理与风险防范要点。针对用户关注的审核效率、资金安全等核心问题,提供实用指导方案,帮助借款人在保障个人信息安全的前提下实现高效融资。

在数字经济高速发展的背景下,生物特征数据安全已成为用户关注焦点。传统贷款流程中的人脸识别环节存在多重隐患:

无须人脸识别的借款模式采用多维度交叉验证机制,通过银行卡四要素认证(姓名、身份证、手机号、银行卡)、运营商数据验证、信用评分模型等替代方案,在确保身份真实性的同时降低信息泄露风险。该模式尤其适用于注重隐私保护、需要紧急周转或存在生物识别困难的借款人。

典型申请流程包含以下五个关键步骤:

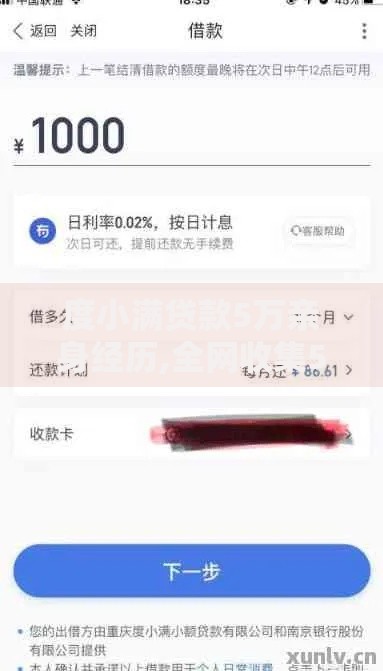

上图为网友分享

需特别注意:合法平台均会要求提供有效身份证件信息,完全匿名贷款涉嫌违法操作。优质平台通常提供7×24小时智能审批服务,平均放款时效较传统模式缩短60%以上。

安全性取决于平台风控体系的完善程度:

| 安全保障维度 | 具体措施 | 风险系数 |

|---|---|---|

| 信息加密 | SSL256位加密传输,数据脱敏处理 | ★☆☆☆☆ |

| 身份验证 | 银行卡鉴权+手机实名验证组合 | ★★☆☆☆ |

| 资金监管 | 银行存管系统隔离资金池 | ★★★☆☆ |

建议借款人优先选择接入央行征信系统或持牌机构运营的平台,此类平台需遵守《个人信息保护法》第32条关于敏感信息处理的规定。同时注意核查合同条款中的信息使用授权范围,避免过度授权导致信息滥用。

该模式主要服务三类特定群体:

实际案例显示,某城商行推出的电话申请通道,通过语音验证码+身份证信息核验的方式,帮助2.3万老年用户完成贷款申请,违约率仅0.7%,证明非人脸验证模式同样具备可靠的风控能力。但借款人需具备完全民事行为能力,年龄需在22-55周岁区间。

上图为网友分享

行业调研发现的主要风险点包括:

防范要点:

1. 核查平台ICP备案与放贷资质证书

2. 确认合同明确标注综合年化利率

3. 保留所有电子合同与沟通记录

4. 遇暴力催收立即向银保监会举报

根据最高法司法解释,年利率超过LPR4倍(当前约15.4%)的利息部分可主张无效。建议借款人优先选择明示利率且不超过24%的平台。

筛选优质平台的六个黄金标准:

具体操作建议:通过国家企业信用信息公示系统核查平台运营主体的注册资本与行政处罚记录,优先选择注册资本超5亿元的持牌机构。同时注意辨别仿冒APP,官方平台APP均可在应用商店查询到备案信息。

发表评论

暂时没有评论,来抢沙发吧~